掀存貸款競爭 銀行業面對3結構問題

(吉隆坡18日訊)國內銀行領域在嚴格監管條例及嚴謹資金要求下仍展現韌性,不過外資大行摩根大通(JP Morgan)認為,銀行間的存款及貸款業務開始掀起競爭,預期該領域的股本回酬率(ROE)將長時間持低,故勸請投資者保持謹慎。

ADVERTISEMENT

股本回酬率趨低

摩根大通分析員在報告指出,大馬銀行領域面對3個結構及週期課題,分別是國家負債偏高、馬幣遊資不足及低質量的股本回酬率。

“大馬的債務佔國內生產總值比率高達210%、家庭債務的佔比則有81.9%及經濟增長受限(截至今年6月第二季僅增長2.9%),將衝擊低風險借貸人的信貸需求。因此,銀行為推動信貸增長將重點聚焦特定領域,而這些領域往往是利差較低的業務,相對也更為競爭。”

分析員披露,債務高企而經濟增長疲軟,而利率先前調高後,也增加償債風險,造成違約風險較高的借貸人謹慎借貸,且銀行也收緊信貸標準。

“因此,特定組別的借貸人,比如房貸、以產業及現金流抵押借貸給中小型企業及企業營運資金的競爭逐漸白熱化,這些業務的利差很低,未來料也將繼續這般。另外,根據我們經濟分析團隊預測,大馬今年經濟料僅增長3.4%,明年料3%。”

淨利息賺幅承壓

而在馬幣遊資方面,摩根大通披露,以馬幣計價的存款去年3月(這也是美國聯儲局開啟升息)以來已攀升3.6%,外幣存款則增長16.8%。而這段期間的馬幣信貸升高了7%,惟外幣計價的貸款僅升高1.3%,這樣的情況造成馬幣的貸款與存款比率(LDR)衝上95%,也寫下過去20年最高;而聯儲局利率與隔夜政策利率(OPR)的利差也創下多年高位,相差250個基點。

“兩者之間的利差料持續維持,故馬幣的LDR或將長時間吃緊,因此國內銀行間的存款競爭活動將持續,基本上淨利息賺幅(NIM)也面對來自資產負債表的壓力。”

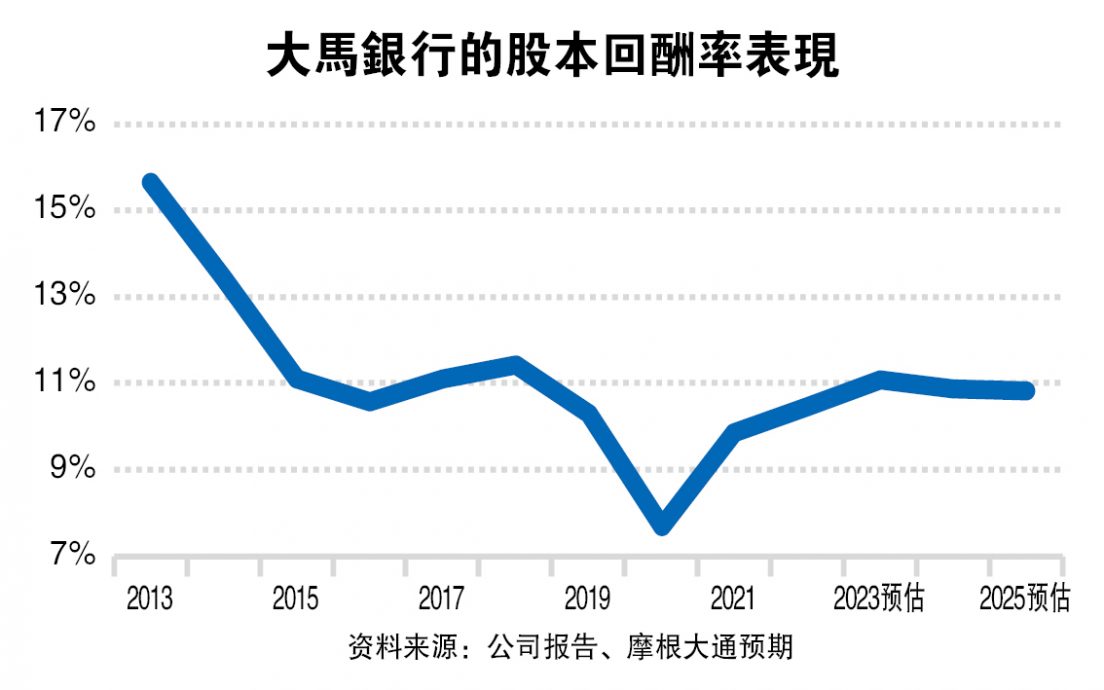

此外,分析員也點出,縱然國內銀行今年來的淨利息賺幅小跌35個基點,但通過局部註銷部分撥備及脫售呆賬(NPL)獲利,業者仍能在2023/2024年錄得約11%的股本回酬率。

“這些雖然屬低質量淨利,但始終都是貢獻,若在爭取貸款及存款方面稍有約束,則代表需放棄市佔率,而大部分的銀行管理層都不願意放棄市佔率,至少在這項核心產品方面,不願放手較大的佔比,因此只要淨利底線能守住,則競爭將會繼續。”

摩根大通指出,國內大型銀行貸款損失準備金(LLR)貸款佔比在2021年6月觸頂,錄得210個基點,目前則跌至167個基點。

“銀行或會繼續回撥部分撥備(2015至2019年平均148個基點),有望降低信貸成本。鑑於撥備前淨利增長料續挑戰,我們預期,銀行領域的股本回酬率或趨低,故保持謹慎展望,維持大眾銀行(PBBANK,1295,主板金融服務組)、馬來亞銀行(MAYBANK,1155,主板金融服務組)以及興業銀行(RHBBANK,1066,主板金融服務組)‘減持’投資評級,同時給予聯昌集團(CIMB,1023,主板金融服務組)和豐隆銀行(HLBANK,5819,主板金融服務組)‘增持’評級。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT