馬幣風暴來最低 國行升息壓力加重

(吉隆坡23日訊)馬幣兌美元近期貶值到亞洲金融風暴以來最低,加劇市場疑慮,對此經濟學家認為,儘管國家銀行目前升息壓力加重,但考慮到若只調高25基點也於事無補,加上經濟成長減緩風險升高,預期國行不會貿然升息。

ADVERTISEMENT

國行升息壓力加大

經濟學家:調高25基點於事無補

以巴衝突不見改善,投資者繼續避險,提振美元指數上漲,馬幣等新興市場貨幣今日走低。

根據《彭博社》行情,馬幣兌美元匯率報4.7725,低於上週五收市時的4.7655,盤中一度跌至4.7927,抹去上週五的反彈趨勢。截至下午6時,馬幣兌美元匯率掛4.7900,下跌0.51%。

馬幣兌新元匯率挫至3.4736,上週五閉市時報3.4720,盤中最低跌至3.4900,截至下午5時跌0.49%,報3.4890,繼續創下歷史新低。

大華銀行指出,受美國經濟數據強勁推高了聯儲局升息風險、馬幣跌到亞洲金融風暴以來最低水平及印尼中行上週意外升息等影響,國行的升息壓力正在加大。

“馬幣受到聯儲局利率長期走高預期、美元資產避險需求提高、中國房市風險蔓延等拖累,實際上,這些不利因素也打擊了其他亞洲貨幣,大多數今年兌美元匯率恐怕都會走低,只是程度所有不同而已。”

儘管馬幣兌美元走軟,但大華銀行依然傾向於支持國行不升息,因為隔夜政策利率(OPR)即使上調25個基點,既不足以縮小大馬與美國利率的差距,也無法改善市場對馬幣的信心,因為馬美目前的利率差距多達250個基點。

全球局勢不明朗

經濟成長面對風險

大華銀行表示,除了上述原因,全球局勢也依然極不明朗,因為聯儲局未來利率路徑、中國產業困境、新的地緣政治緊張局勢等,都可能導致經濟成長面對風險。

目前,大華銀行對馬幣兌美元的2023年底預測為4.70,明年首兩季分別是4.55和4.48。

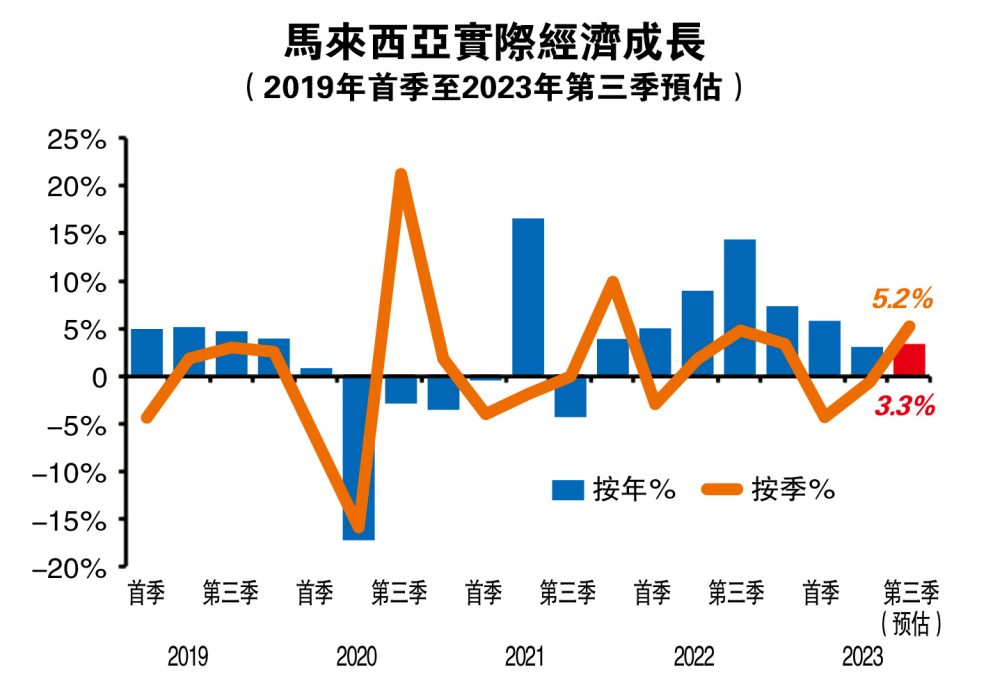

統計局估第三季成長3.3%

經濟學家:可達3.5%

大馬統計局上週五發布的初步數據顯示,雖然2023年第三季經濟成長率將加快到3.3%,但減緩風險依然揮之不去。經濟學家認為,第三季經濟成長或可達3.5%,全年實際經濟成長料為4.2%,較官方預測的4%更來得高。

根據馬銀行報告,第三季經濟成長預估是依據涵蓋服務、製造、礦業、農業和建築領域的7月和8月經濟數據所得,服務領域快速成長(增5.1%)、農業回彈(揚0.8%)、建築領域溫和增長(增5.8%),幾乎停滯的製造領域和礦業(同降0.1%)都是帶動經濟成長的驅動力。

服務領域成長強勁反映了批發和零售貿易、運輸和倉儲、商業服務子行業及旅遊相關的餐飲和住宿子行業的回升,抵銷了金融和保險子行業的下滑。農業的反彈主要因油棕、畜牧業等其他子行業的增長所推動,抵銷了漁業、橡膠和林業及伐木子行業的下降。另外,土木工程和專業建築活動則支撐了建築領域的成長勢頭。

受外部需求疲軟影響,製造領域表現則受電氣、電子和光學產品、石油、化工、橡膠和塑料製品與紡織品、服裝和皮革製品拖累,抵銷了國內需求推動的飲料和菸草產品、運輸設備,以及製造和維修的擴展。

礦業收縮則主要因天然氣產量下降,抵銷了原油和凝析油以及其他採礦、採石和支援服務領域活動的增加。

各領域數據與投行每月追蹤的數據基本一致,這意味著第三季將持續維持低個位數成長。根據每月追蹤數據顯示,2023年7至8月國內經濟成長平均為2.1%,低於3.3%的經濟成長預測。

分析員基於第三季經濟成長預測,首9個月經濟料擴展3.9%,全年實際經濟成長預測則與統計局一樣,同為4%。

達證券經濟學家則指出,統計局預估的第三季經濟成長3.3%比該行預估的3.5%低了0.2%,但分析員則維持預估,全年經濟成長預測則為4.2%。

統計局早前首度發佈季度經濟成長預測,這項新舉措乃是配合先進國如美國、英國、日本和新加坡的實踐,迎合市場對即時宏觀經濟數據的需求,將公佈提前預估數據,有關數據可供決策者研討短期經濟形勢參考。

但馬銀行也點出,美國、歐洲、英國、韓國、臺灣和新加坡等主要和區域經濟體的經濟成長預估與實際成長一般會相差-2.7至+0.5個基點。

通脹減速 經濟趨緩

國行料按兵不動

上週五統計局公佈,9月消費價格指數(CPI)按年上升1.9%後,分析員大致上維持全年通脹率預測,並相信這將成為國行按兵不動的理由之一。

豐隆研究認為,馬幣貶值可能推高進口成本,當中以生鮮食品如牛肉、魚、牛奶等食品的傳導效應更為明顯。

“儘管如此,政府繼續補貼燃油,這仍然遏制了更廣泛的通脹衝擊。”

該行指出,由於通脹率持續減速,經濟成長也維持溫和增長,該行維持國行將在11月2日舉行的貨幣政策委員會議息會議上維持隔夜政策利率的觀點。

通脹率溫和 末季恐上漲

達證券經濟學家提醒說,儘管今年至今,大馬通脹率相對溫和,但今年末季還是有可能會上漲,並再次超越2%的水平。

他解釋,去年末季的通脹率放緩至3.9%,比第三季的4.5%低,因此今年末季將少了比較基礎效應的影響。

油價上漲或導致通脹壓力上升

而且經濟學家說,布蘭特原油價格最近大漲,且上漲至每桶90美元以上。油價上漲或導致整體通脹壓力上升,尤其是交通指數。

“馬幣走勢持續疲弱,兌美元持續介於4.70至4.80之間。也可能會導致進口成本上升,進而一步推高通貨膨脹。”

他補充,進口白米價格上升,也有可能造成連鎖反應,加劇食品成本。

無論如何,目前該行仍維持今年全年通脹率平均3%的預測,仍符合官方和國行預測2.8至3.8%的範圍。

另外,馬銀行研究經濟學家指出,隨著大馬今年首9個月的通脹率按年增2.8%,他們也下修全年通脹率預測從3%下調至2.6%。

該行經濟學家說,他們保持到年底為止,每個月通脹率都會低過3%的預測。

無論如何,在2024年財政預算案出爐後,他上調明年的通脹率預測。更多細節出爐前,暫時從2.5%上調至3%。

服務稅擴大影響物價

經濟學家指出,撤銷肉雞和雞蛋頂價、取消柴油補貼、服務稅從6%上調至8%(不包括餐飲和電訊,同時擴大徵稅服務範圍至物流、非金融經紀及承銷、卡拉OK)、糖飲稅每公升從40仙上調至50仙等,將對物價指數造成影響。

他舉例,上一次上調服務稅是在2011年1月1日,稅率從5%上升到6%;通脹率也從2010年的1.7%上漲到2011年的3.2%;服務通脹率也從1.7%上漲至2.7%。

不過他補充,2010年12月,RON95和柴油價格每公升上調5仙,液化石油氣也每公斤上漲5仙,白糖價格每公升上漲了20仙。

RAM-CTOS商情

第三季降至50.4點

商家再度擔憂需求和成本,經商信心有所減緩,大馬評估機構-CTOS商情指數(RAM-CTOS BCI)第三季降至50.4點,低於第二季的54.8點。

企業擔憂成本上升+經濟疲軟

大馬評估機構(RAM)透過文告指出,成本上升和經濟疲軟,是未來3到12個月最令企業擔憂的問題。

“在未來12個月,現金流緊張將是微型企業面臨的普遍挑戰,而中小企業面臨的挑戰更大。”

大馬評估機構表示,該指數在上兩季連續改善,然而第三季再回落。按季比較,銷售指數降了6.7點、盈利能力跌7點,這兩個部分降幅明顯,顯示需求放緩和通脹壓力再現。

“儘管情緒仍然樂觀,但是經商環境仍充滿挑戰,可能會削弱未來3個月的商業信心。”

60%受訪企業:沒受惠政府援助

至於援助方案,受訪的165家公司中,約60%受訪企業表示,沒有從政府援助中受益,基本原因是不符合資格、條件過於嚴格及對此類計劃缺乏認識。

“微型企業似乎最受阻於援助計劃的嚴格審查。約三分之一受訪企業都提到了這個障礙。”

因此,有針對性、及時的政策支持仍然至關重要,RAM集團首席執行員兼執行董事李偉傑在文告中表示,融資是企業經常提到的主要問題,所以關鍵是要清楚地傳達支持計劃,並確保申請流程不會過於複雜或繁瑣。

同時,CTOS數字(CTOS,5301,主板科技組)首席執行員艾力漢柏爾在文告裡表示,商業信心的變化,是由於當下充滿挑戰的經營環境造成的。

“現金流管理是維持業務的核心事項。CTOS數字致力於管理商業信用風險,增強中小企業的抵禦能力,包括提供尖端的數字自動化解決方案以降低成本和簡化核心業務流程,還有加強付款行為助中小企業收回壞賬。我們致力每年成功收回超過10億令吉。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT