業績雖亮眼 銷售入賬料正常化 產業領域評級下調

(吉隆坡7日訊)儘管產業公司第三季業績表現亮眼,分析員預計,接下來產業銷售入賬會恢復正常,而且未來銷售和新項目推介的增長率將趨向溫和,產業領域前景不再那麼樂觀,因此將產業領域評級從“增持”,下調至“中和”。

ADVERTISEMENT

豐隆研究分析員指出,由於今年至今所累積的數據,不論是企業盈利、銷售額和新項目推介,表現都有所改善,因此產業領域成為今年內表現良好的行業之一。

第三季業績表現佳

產業公司第三季業績表現良好,其中3家盈利超預期,4家符合預期,僅1家低於預期。整個領域的總盈利按季增16.2%,按年漲19.6%,而首9個月的盈利按年揚5.1%。

分析員說,該行所檢視的8家上市產業公司,表現超越預期的是森產業(SIMEPROP,5288,主板產業組)、馬星集團(MAHSING,8583,主板產業組)和僑豐控股(OSK,5053,主板產業組)。同時有4家公司的表現符合預期,即雙威(SUNWAY,5211,主板工業產品服務組)、IOI置業(IOIPG,5249,主板產業組)、金群利(MATRIX,5236,主板產業組)和UEM陽光(UEMS,5148,主板產業組)。

但實達集團(SPSETIA,8664,主板產業組)的表現低於該行預期。

分析員說:“若與市場預測比較,森產業高於預期;IOI置業、金群利和馬星集團3公司符合預期;雙威、實達集團和UEM陽光遜預期。”

另外,今年第三季,豐隆研究所檢視的產業公司,累積銷售額達48億1000萬令吉,按季跌24.9%,按年起13%,累積首9個月達149億7000萬令吉,按年漲21.4%。同時,新項目推介達49億6000萬令吉,按年起23.7%,累積首9個月達171億8000萬令吉,按年暴漲1.17倍。

截至今年第三季,累積的未結賬銷售額則按季減少2%至227億3000萬令吉。

他解釋,支撐產業領域亮眼表現的原因,包括勞動力短缺的情況改善,因此項目的入賬加速。同時,銷售額更高,因更多新項目推介帶動銷售表現。而且市場上更多新產品,一手市場的交易也相應增加。

而且勞動力短缺的情況改善,加上勞動成本下降,以及建築原料成本趨穩,產業領域今年推介的產業從去年的低基數強勁回升。

產業指數跑贏綜指

分析員指出,隨著產業領域業績表現改善,今年內,產業指數上漲了30.9%,跑贏同期下滑3.3%的富時綜指。

無論如何,他說:“更深入地研究該領域優異表現,將發現整個領域表現改善,很大程度上是因為供應因素驅動。首先,發展商加快建築進度,所以入賬更高,進而取得收益增長。然而,這種激勵因素應該會在2024年消失,未來的入賬水平將恢復正常。”

其次,分析員認為,銷售表現改善,部分原因是一手市場有更多新產品上市,促一些買家從二手市場轉向了一手市場。

鑑於今年迄今,大馬經濟僅溫和增長,該行預測全年僅達3.8%,分析員認為,今年房內的地產需求不會有太大的變化。

而且經濟溫和的增長趨勢將繼續到2024年,國家銀行預測將介於4至5%,該行的預測目標為4.8%。因此,分析員認為,發展商不太可能在明年大幅提高新項目推介,因為市場尚未準備好消化更多新項目。

無論如何,分析員相信,還有特定的產業股表現有潛能跑贏整體領域和股市,首選產業股為雙威、僑豐控股和IOI置業。

10月房貸申請漲23%

另一方面,由於住宅和服務式公寓滯銷的情況改善,加上國行維持隔夜政策利率將繼續支撐產業領域的復甦,MIDF研究分析員認為,產業領域前景仍完好,維持該領域“正面”看法。

住宅服務式公寓滯銷改善

分析員指出,國家房地產數據中心(NAPIC)資料顯示,今年第三季,國內滯銷的住宅連續7個季度下滑,至2萬5311個單位。次季滯銷貸款為2萬6286個單位,首季為2萬6872個單位。

其中,柔佛的滯銷住宅單位最多,達4500個,比次季的4717個低;接著是霹靂,達3625個單位,次季為3333個單位;雪蘭莪有3296個單位,次季為4307個單位。

分析員說,住宅產業持續減少對產業領域有利,因為這顯示出供應過剩情況緩解。

至於服務式公寓,國家房地產數據中心的資料也顯示出滯銷情況改善,第三季僅2萬2152個單位,次季為2萬2497個單位。

分析員解釋,滯銷單位減少,是因為柔佛的服務式公寓滯銷單位下跌,從次季的1萬3366個單位,跌至第三季的1萬2646個單位。柔佛的滯銷單位佔了總數57%。

分析員認為,服務式公寓滯銷情況改善,尤其柔佛州的滯銷情況改善,對產業領域來說正面,且有利於柔佛州產業市場的復甦。

同時,吉隆坡的滯銷服務式公寓單位減少至4792個單位。

分析員也指出,國家銀行最新的數據顯示,產業購興仍令人鼓舞。

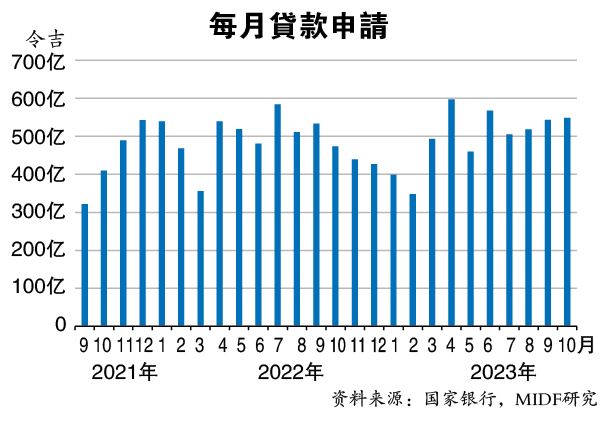

今年10月,購買產業的貸款申請仍穩健,增長走勢持續,按年漲23%至540億令吉,9月按年上升15.7%。累積首10個月,產業貸款申請總額達5120億令吉,按年增4.4%。

分析員認為,較強勁的貸款申請對產業領域來說正面,因為這顯示出產業購興更強勁。

展望未來,隨著大馬產業領域環境改善,分析員相信,明年產業需求會更強勁。

貸款批准增15.9%

與此同時,貸款批准在10月也更強勁,按年增15.9%。按月比較,總貸款批准也按月上升9.3%,因為獲得批准的貸款比率較高,44.3%的貸款申請獲得批准,比9月僅40%高。

累積首10個月,貸款批准達2248億令吉,按年起8.5%。

分析員說,較高的貸款批准顯示,發展商的產業銷售額強勁,也料在近期內支撐他們的盈利增長。

另外,他補充,隔夜政策利率維持不變,對產業領域來說,也是一項正面消息,可以繼續支撐產業需求。

MIDF研究預計,國行將在2024年內,繼續維持隔夜政策利率在3%的水平。

分析員也認為,專注在可負擔房屋的發展商,銷售表現將保持穩健,因為可負擔屋的需求仍有韌力。

該行產業首選股為馬星集團,目標價為99仙,和金群利,目標價為1令吉86仙,都給予“買入”評級。同時,看好雙威,也是“買入”評級,目標價為2令吉25仙,因為伊斯干達特區的前景改善,且雙威保健將於2027年上市將提供一些催化劑。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT