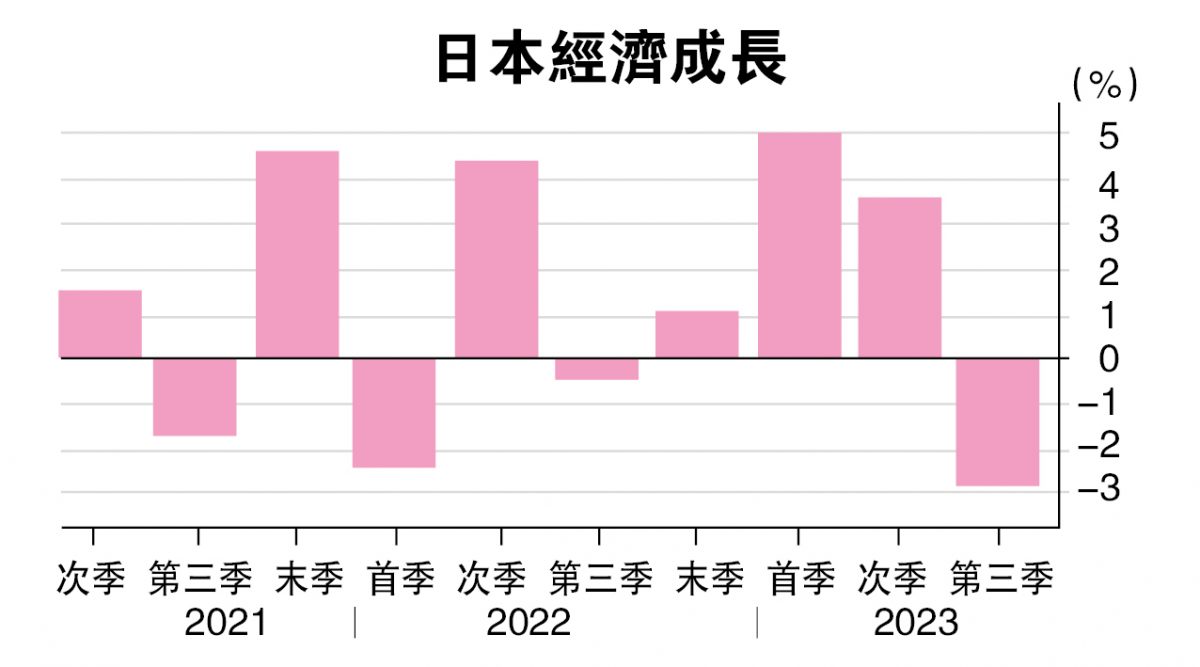

日本第三季经济萎缩2.9% 疫后复苏失动能

(东京8日讯)日本第三季经济萎缩程度超过初值,私人消费数据被修正为下降,这一结果凸显出疫情过后经济复苏的脆弱性。

日本内阁府公布的修正数据显示,截至9月的3个月国内生产总值(GDP)按年萎缩2.9%。初值为下降2.1%,经济学家预估为下降2%。

ADVERTISEMENT

若仅按照与前一季比较,第三季GDP季跌0.7%,低于初值季跌0.5%和低于市场预估季跌0.5%,也是去年第三季以来首次萎缩。

次季成长下修至3.6%

第二季GDP年增率也从原先4.5%往下修正至3.6%。

已修正过的数据显示,第三季民间消费终值季跌0.2%,原先公布的初值为持平。至于企业投资季跌0.4%,较初值的季跌0.6%略好一些,但仍反映出疲软态势。

净出口对经济成长构成0.1%的拖累,与初值持平;库存对经济成长构成0.5%的拖累,初值为0.3%的拖累。

修正后数据证实,粘性通胀全球经济前景有阴霾,都影响民间消费和企业投资,日本疫后经济复苏势头正在失去动能。

乐天证券经济研究所首席经济学师爱宕信康说:“修订后的数据和支出报告显示消费疲软的迹象……在经济已经恶化的情况下,日银结束负利率政策是有风险的。不过,我认为主要情境是他们将在1月采取行动并公布新的价格预测。”

10月家庭支出连8月下降

另一份数据显示,10月家庭支出连续第八个月下降,实际现金收入继续下滑。月度数据意味着当前季度更加疲软,家庭支出年比下降2.5%。

虽然名义薪资成长1.5%,创下6月以来最大增幅,但考虑通胀因素后的实际薪资连续第19个月下降,降幅为2.3%。

综上所述,周五的数据可能会使日银的政策路径复杂化,因为当局在等待薪资-价格良性循环的出现。

由于通胀数据仍高于日银2%目标,市场对日银将于明年上半年转向政策正常化的猜测仍在暗流涌动,而经济成长放缓的迹象支持维持超宽松政策。

市场普遍预计日银政策委员会将在12月19日结束的下次会议上维持政策不变,但一些市场参与者认为可能最早在本月发生转变。

彭博调查:三分二观察家预计日银4月前结束负利率

彭博一项调查显示,日银观察家越来越预期该行能够实现通胀目标,大多数人预测,该中行将在4月前结束全球最后一个负利率制度。

超过三分之二的受访经济学家认为,日银将在4月前取消负利率;在52名受访者中,一半认为将在4月取消负利率。在10月上次调查中, 预计4月会有动作的只占29%。

几乎所有受访者都预计,政策委员会将在本月召开的会议上维持负利率和回酬率曲线控制计划,焦点在于:12月19日公布决定后,植田和男在政策声明或新闻发布会上是否不再提及任何将有调整的说法。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT