小摩:下行风险低 马股迎4投资主题

(吉隆坡3日讯)马股在2023年表现相对有韧性,但踏入新一年,外资大行摩根大通(JP Morgan)认为,市场逆风有上升的趋势,比起区域股市,马股上涨空间虽受限,但下行风险相对也较低,政府若持续改革,有望提振长期吸引力,短期而言仍缺乏经济高度增长催化剂,建议可往建筑、科技及再生能源领域“挖宝”。

ADVERTISEMENT

缺经济高度增长催化剂

摩根大通股市分析团队在题为“马股2024年展望”的报告中披露,在整个区域股市的顺位中,马股仍相对落后,纵然团结政府去年11月底执政满一年,虽提出必要的改革,比如合理化补贴及透过税收扩大收入供讨论,但经济增长方面仍缺乏更高增长的催化剂。

“在我们看来,政府持续改革长期将能提振市场吸引力,短期却无助股市走高。无论如何,考虑到今年全球前景不确定,投资者或可在马股寻求临时庇护,2024年仍有可投资的领域,比如潜在因更高发展开销收回的建筑领域、受半导体供应链改善带动的科技领域及新一年仍是重点关注的再生能源领域。”

该行补充,政府拨出更高发展开销,用以推动主要基建项目,比如捷运三线(MRT3)及槟城轻轨计划(LRT),且隆新高铁计划(HSR)今年相信会有所进展。

“至于再生能源仍是焦点,归功于国家专注“去碳化”,重点推动太阳能及水力能源。”

外资减持可防大规模脱售潮

另一方面,摩根大通点出,外资及本地基金经理去年底减持在马股的持股,而机构投资者(尤其是外资)的参与度大大降低,或也能形成一种保护,至少不会因大规模售股引起市场剧烈波动。

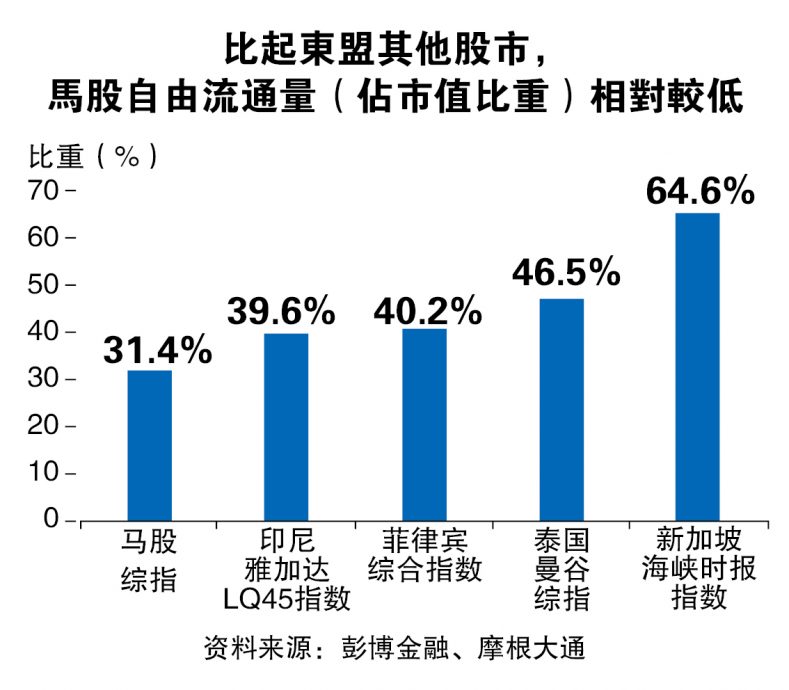

“外资一直都在减持马股,截至去年6月底,更写下新低的21%纪录,比起2019年6月则有24%;反观本地基金经理则在去年底减持比重。机构投资者尤其是外资减少在马股的布局或大大减低股市下行风险,同时也能防止大规模脱售潮,且基于市场自由流通量低(平均31%,其他东盟市场平均在40至65%),我们认为,富时综合指数不大可能出现激烈波动。”

马股仍具防御性

纵观区域投资组合,该行相信,马股可给予一定程度的防御性。

“如无意外,综指今年料可站上1500点,而在国际油价能企稳在每桶100美元(约460令吉)则可加强财政空间、政府援助金刺激消费带来的倍数效应及出口优于预期等利好,则能带动综指牛气冲天冲上1650点。但若雇员公积金户头再有显著赎回或造成股市弱势,另油价若跌至结构性低价位,加上政局再起波澜,则马股熊市浮现或跌至1300点。”

踏入新一年,摩根大通点出4大投资主题,即能源转型、增长具韧性的医疗保健领域、深化价值链及在升息周期大环境规避更高杠杆及资本股项。

“首先,我们建议投资者聚焦于东盟市场,从能源转型受惠的股项,因区域国家为了规避欧盟的惩罚性电价,将加大再生能源的使用以能符合净零碳排放目标,故在这个主题下我们首选国家能源(TENAGA,5347,主板公用事业组),因其在国家能源转型路线图(NETR)扮演的关键角色。”

而在第二个主题方面,该行在医疗领域方面仍看到很多复合增长机会与空间,即在东盟的越南、菲律宾及印尼方面,人均医疗费用仍处于低水平,而泰国及大马则落后其他中等收入国。

“此外,成本也是关键的竞争优势,鉴于收费比起其他先进国来得低,大马仍可持续吸引更多医疗旅游,纵观马股的医疗保健领域,我们喜欢IHH医保(IHH,5225,主板医疗保健组)。”

看好半导体及节能车价值链

摩根大通在深化价值链方面,看好区域国家深化半导体及节能车价值链,长期将能带动制造领域发展,同时也能对技术升级、收入增长及基建发展带来复合效应。

“而可在这个趋势下受惠的股项,包括专注于硬件的前研科技集团(FRONTKN,0128,主板科技组)及UWC公司(UWC,5292,主板科技组)和软件公司MYEG服务(MYEG,0138,主板科技组)。”

另外,基于全球市场目前仍处于高息大环境,该行建议规避高杠杆及需要密集资本的股项,比如天地数网(CDB,6947,主板电讯与媒体组)、雀巢(NESTLE,4707,主板消费产品服务组)、亚通(AXIATA,6888,主板电讯媒体组)和明讯(MAXIS,6012,主板电讯媒体组)。

“随着美国国债今年将会加速发行,供需平衡或促使利率保持在较高水平,这样的大环境加上美国及东南亚利率差前所未有的扩大,亚洲为追上这波利率调涨,东南亚国家未来6至9个月或面对融资成本攀升的窘境,而这将会压低企业获利。”

考量以上4大主题,摩根大通首选建筑股的金务大(GAMUDA,5398,主板建筑组)、紧跟旅游业复苏受提振的大马机场(AIRPORT,5014,主板交通物流组)、金融领域的联昌集团(CIMB,1023,主板金融服务组)及继续投资国能;科技领域则是前研科技集团、UWC公司(UWC,5292,主板科技组)和MYEG服务。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT