焦点策划│2024财富乐观应变

新年新气象,伴随着2024年的来临,人们心怀新希望,期待着个人财富在新的一年中蓬勃发展,摆脱物价腾飞的压力,实现积金堆玉的梦想。在《投资致富》与星洲网进行的“财富问卷调查”中,1843名读者踊跃参与,展现出了人们对财富状况的关注和期许。

尽管通胀压力高居不下,生活压力与不确定性将延续至今年,但大家依然怀着对新一年的希望,积极设立新目标,并采取积极的措施来应对百物涨价等挑战,开展2024年的新征程。

三分一看好钱景

告别“后疫情元年”的强劲复苏,我国2023年经济成长放缓,国内生产总值录得3.7%,与原定目标擦肩而过。尽管过去一年有着不少的困难和挑战,但这并未动摇大家的信心。相反,新年带来的新希望,让大家满怀着信心和期待,迎接挑战与机遇。

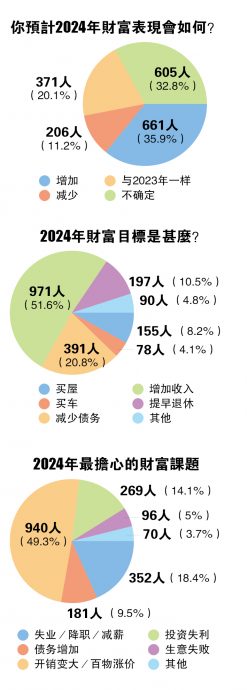

不管外在环境多么不明朗,但大家仍深信“明天会更好”,调查显示,三分之一(35.9%或661人)参与者对新一年前景感到乐观,相信新一年的个人财富会有所增加,高于悲观者人数206人,后者认为今年的财富会减少。

ADVERTISEMENT

突如其来的疫情危机,“世事难料”可说是大家最深的感悟,对于难以预料的经济前景,32.8%或605名参与者对财富表现如何表示不确定;另有371人(20.1%)表示,今年的财富会与去年一样,没有太大的变化。

3大财富目标:

增加收入 减少债务 提早退休

新年新希望,也是许多人立下新目标的时候。新的一年里,大家都积极地设立了新的财富目标,尤其在面临高利率、高通胀压力的挑战时,增加收入成为了许多人的首要任务。

据调查显示,971人或51.6%将此定为2024年财富目标。不少参与者(20.8%)也将减少债务作为今年的财富目标,希望能减轻负担,以获得财务安全感。

有趣的是,或许疫情让越来越多人意识到人生无常,人生并非只有工作。因此,10.5%的参与者选择考虑提前退休,成了今年第三大财富目标选项。

新年目标:买房买车

以购买特定物质作为新年目标的参与者共有233人,其中155人以买房为目标,或许是买车豁免销售税的优惠退场,降低了购车的吸引力,希望在今年添购新车的参与者仅为买房者的一半,有78人,占总数的4.1%。

在这个计划赶不上变化的时代,立下新目标的同时,还必须警惕其他可能的干扰因素。2024年,大家最担心的财务课题依然是通胀压力和物价上涨,这一点得到了逾半数参与者(49.3%或940人)认同,他们担心高通胀会导致开销增加,影响日常生活和财务计划。

最担心:失业 降职 减薪

另一方面,失业、降职和减薪也成为令人担心的财富课题。有18.4%或352人担心今年会掀起“裁员/减薪潮”,担心失业、减薪会使他们的财务状况雪上加霜。其他最让人担心的财富课题依序为投资失利(14.1%)、债务增加(9.5%)和生意失败(5%)。

我国今年1月消费价格指数(CPI)降低至1.5%,微低于市场预测的1.6%。尽管数据显示,我国通胀已逐步降低,但许多人仍深受百物涨价困扰,并且仍然是大多数人最担心的问题。

对此,Gain Wealth财务规划公司理财师李文畅在接受《投资致富》访问时指出,政府在进行通胀率调查时的样式主要以统制品为主,但这与许多人的消费模式不同,每个人的消费模式不同,因此感受到的通胀指数也有所不同。虽然目前通胀较疫情期间已有所缓解,但可能仍超过7%。

物价上涨

可支配收入减少

随着物价上涨,大家的可支配收入减少,一般开销从原本占30至40%增加到50至60%,可支配收入也从原有的20至30%减少到现在的10至15%,并且能够买到的东西又更少。

除了物价上涨带来的实质压力,入不敷出、资产萎缩、前景不明朗、个人前程都会在心理上带来压力。

投资创造被动收入

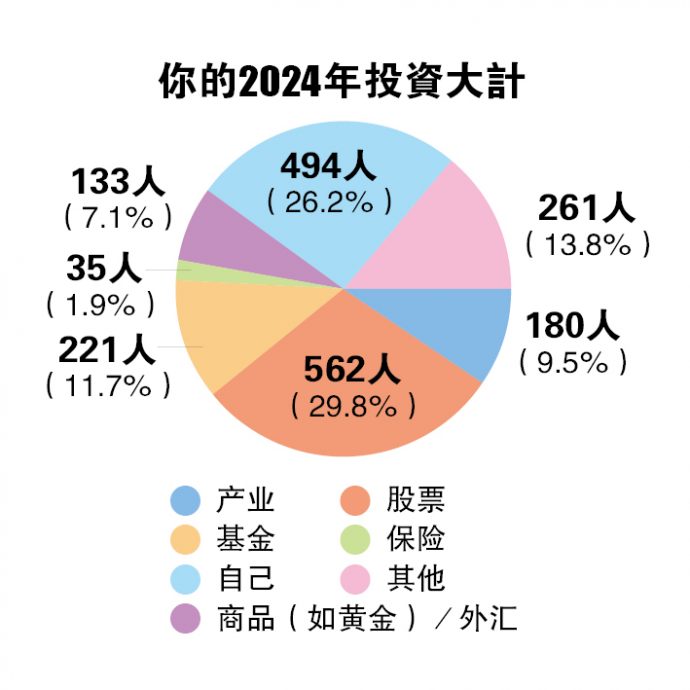

在这种充满挑战的环境下,越来越多的人意识到,除了依靠正职收入外,通过投资创造被动收入也变得至关重要。股票投资依然是参与者的首选,共有562名接受问卷调查的读者选择此项,占比达29.8%。

29.8%投资股票

26.2%投资自己

人生,就是一个不断投资的过程,越愿意投资自己,收获就越更多。投资自己也成了一种趋势,高达494人或26.2%参与者选择投资自己,以提升技能和能力,从而为未来创造更多的机会。

21.2%参与者则倾向较为保守的投资工具如基金和产业,分别有221人和180人。选择外汇及黄金等商品的参与者有133人或7.1%,将保险作为投资工具首选的则仅有35人或1.9%。

此外,选择虚拟货币等其他投资工具的参与者高达13.8%,共有180人。

李文畅指出,每个人的属性不一样,一些人适合投资股票,一些人适合投资房产,隔行如隔山,建议还是投资自己熟悉的东西为上。

每个投资人都深谐“低买高卖”的道理,但一般出现的情况都是相反的,鲜少人能坚持投资策略。尽管投资策略是正确的,但看着股价频频走跌,大多数人无法扛得住心理压力,又或是手上资金有限,无法等到股价回弹,最终只能选择亏本卖出。

另外,对于不少人将“投资自己”作为今年的投资大计,他建议,除了考取或参与对专业或职业有帮助的专业文凭、技能和课程外,投资知识、健康、技能,又或是通过投资爱好,扩大朋友圈等也是投资自己的选项。

他提醒大家,投资自己应以付出少,回报不错,性价较高的事项为主,这样会更为值得,并且需避开单纯靠着将“投资自己”作为营销手段,低性价比的“大师课程”。

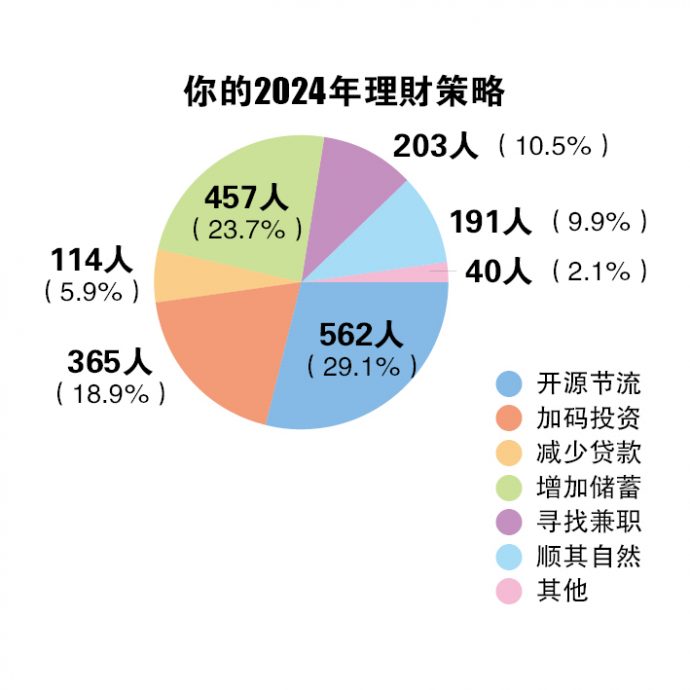

逾半理财策略保守

被问到2024年的理财策略,参与者的首两项选择是开源节流(562人)和增加储蓄(457人),分别占总参与者的29.1%和23.7%,这反映出在当前充满不确定性的经济环境下,大部分人更倾向于保守的理财策略。

开源节流

增加储蓄

当然,勇于逆风前进的也大有人在,选择加码投资的参与者有365人或18.9%。有203人或10.5%选择牺牲放工后或周休时间,通过寻找兼职的实际方式赚取外快,增加收入。

也有9.9%参与者(191人)抱持着“以不变应万变”的态度,采取“佛系”的理财策略,讲究的是顺其自然。另有114人(5.9%)选择降低物质的需求,减少买车、买房等资产,以减少贷款为首要任务。

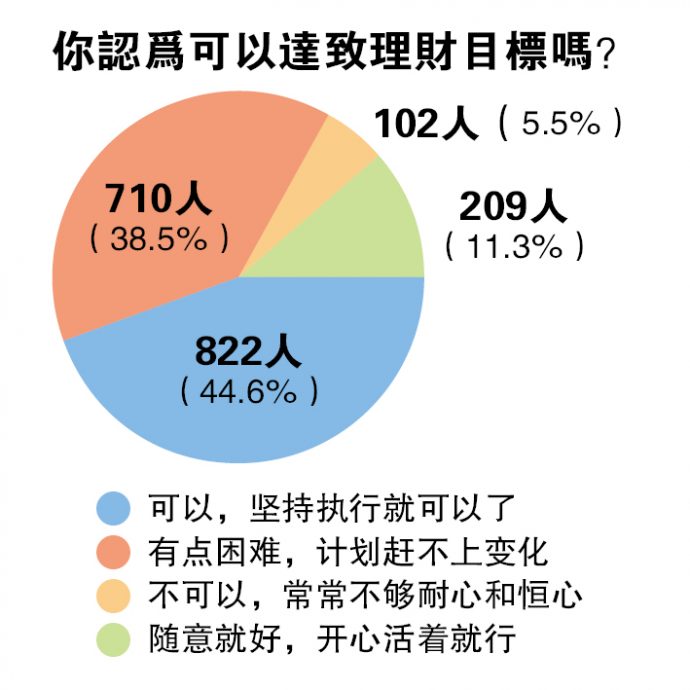

45%看好可达标

在这个瞬息万变的时代,计划永远赶不上变化。万幸的是,44.6%或822名参与者仍保持乐观态度,相信只要坚持执行,今年的理财目标是可以达成的。悲观认为目标不可达成的参与者仅有102人或5.5%,这可能是过去常常因不够耐心和恒心,以致目标落空所致。

生活总是充满了不确定性,710人(38.5%)觉得计划永远赶不上变化。他们意识到,尽管制定了理财目标,但面对当下充满挑战和变化的时代,实现这些目标可能会变得更加困难。另外,还有一些人(11.3%或209人)认为随意就好,对于目标的达成并不感到特别重要,只希望过得开心就好。

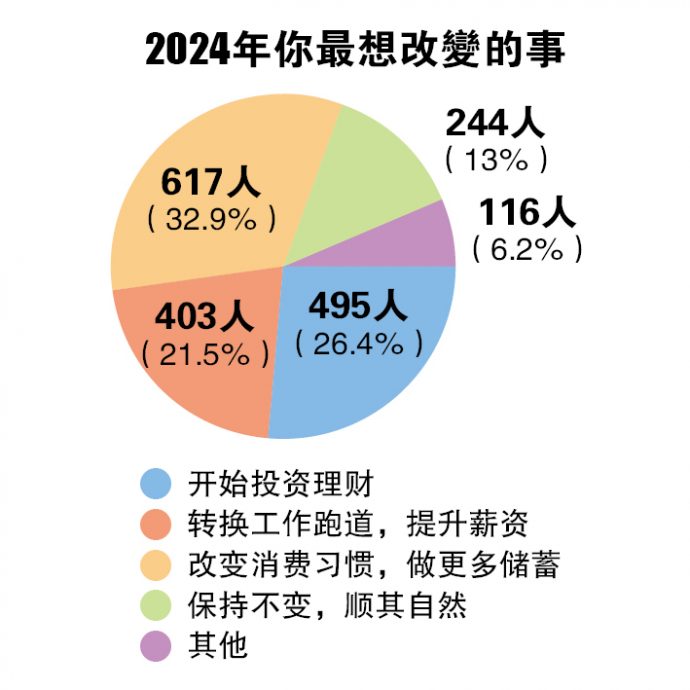

理财从改变消费开始

每到新年,人们都希望借此机会实现自我改变。疫情的突然爆发及连年的高通胀压力让更多人开始重视理财规划。有32.9%或617人积极想要改变自己的消费习惯,通过理性消费和减少不必要的开销来控制自己的花销,为未来积蓄一些资金,以备不时之需。

“你不理财,财不理你”这句话,对于很多人来说已经成为共识。调查显示,95人(占总数的26.4%)希望在今年开始投资理财,他们想要踏出理财的第一步,为自己的未来打下良好的基础。另外,有403人认为,与其过于节俭地生活,他们更愿意转换工作跑道,通过提升自己的薪资来实现财务目标,认为提高收入才是王道。

在人生中,顺其自然才是最大的考验。有一部分参与者(13%或244人)选择保持不变,他们相信随遇而安,不必刻意追求变化。对于他们来说,顺其自然,过得平静快乐才是最重要的事情。

通过记账了解自己消费行为

李文畅受访时指出,鉴于每个人的消费行为不一样,要改变的第一步就是要先通过记账的方式,了解自己的消费行为。大家可从3个月的开销记录中,将开销分为必要开销(电话费、租金等)、弹性开销(油费、餐费等可控制的开销)及不必要开销(娱乐、衣服开销等)。

大家可尽量削减可有可无的不必要开销,包括看电影、买衣服等,这是最能帮助省钱的开销。其次则是弹性开销,如选择价位不会太高的餐点等,省下一些钱。

他分享道,许多人常常会因为优惠、广告或销售员的话术影响,买了许多不必要的东西,最后完全没有使用。若一件衣服很便宜,仅10令吉,买回去后只穿一次,又或者不曾穿过,这都是一种浪费。

“在购买时,大家可以先问问自己,我是不是很喜欢(这个东西)?买了后会用几次?会在我生命中出现几次?然后有没有其他可替代的?”

尽管大家都知道理财的重要性,但却鲜少有人能持之以恒,主要因为过程是辛苦,违背人性的,鲜少有人能够享受这个过程。

需先设立目标

他建议,大家需要先设立目标,再去享受一步步接近目标并达成的过程,通过延迟享受来获取更大的快乐。

“如果我每天吃一个苹果,吃第一、第二个可能很高兴,但到了第六个,高兴的程度会变小。但如果我把每天买苹果的钱省下,最后去买北海道哈密瓜,这样的高兴程度会变得更大。”

总结

2024年经济前景充满不确定性,美国联储局降息时机、地缘政治风险、欧洲经济前景、中国经济复苏等,都将牵引大马今年的经济走向。虽然大家对通胀压力和物价上涨持续感到担忧,但仍怀抱着乐观的态度,希望通过积极的目标设立和行动计划来迎接挑战。

在变化莫测的时代,越来越多人开始意识到理财规划的重要性,不少人积极调整消费习惯,采取理性消费,减少不必要的开支,希望通过投资股票、基金等方式实现财务增长。

总的来说,2024年的财务目标和理财策略呈现出多样化的趋势,人们在面对挑战和不确定性时展现出了乐观和积极的态度,努力寻求应对之道。尽管困难重重,但大家仍然怀揣着希望,相信只要坚持努力,未来的财富和幸福仍然是可以实现的。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT