顶级手套30亿伊债 评级遭下调

(吉隆坡6日讯)由于逆风仍在,大马债券评估机构(MARC)将顶级手套(TOPGLOV,7113,主板医疗保健组)的30亿令吉永久伊斯兰债券WAKALAH评级从A+IS(cg)下调至AIS(cg)。

ADVERTISEMENT

不过,基于成本管理积极以及健康现金流,MARC将其前景调整至“稳定”。

根据该机构的文告,顶级手套的评级下调,反映了业务和财务复苏慢于预期,特别是该公司持续面对全球手套行业产能过剩和售价受抑制等不利因素。

尽管如此,MARC评级指出,随着产能合理化和能源成本降低,其盈利能力有所改善,但仍远低于疫情前水平。

“中国手套商带来激烈竞争,将继续影响这行的销量和利润。顶级手套2024财政年销量将约为2019财政年疫情前水平的40%,表明销量复苏仍处于初期阶段。”

不过MARC评级预计,顶级手套将受益于积极的成本管理方法,包括旧生产线退役、暂时关闭工厂和精简员工队伍。

“客户库存恢复正常,补货活动预计将推动销量。此外,较低的天然气价格也将支撑其利润复苏。”

该机构指出,顶级手套的稳定前景体现在健康的流动性状况。其现金余额为10亿令吉,可支持营运和还债。

“只是杠杆率仍然较低,并还有11亿8000万令吉未偿还永久伊斯兰债券,首次赎回日期为2025年2月27日,并且可能会进行再融资。”

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡21日讯)顶级手套(TOPGLOV,7113,主板医疗保健组)连续两季获利,但分析员对前景评价不一,尽管普遍看好下半年整体销量将继续增加,但不能忽视中国对手从美国转战欧洲等市场导致竞争加剧,拖累周五股价一度下滑2.25%。

一度下滑2.25%

顶级手套今日开高走低,开盘起1.5仙至90.5仙,随后股价倒头回跌,最低见87仙,挫2仙或2.25%,最终收在87.5仙,跌1.5仙,成交量为2551万7300股。

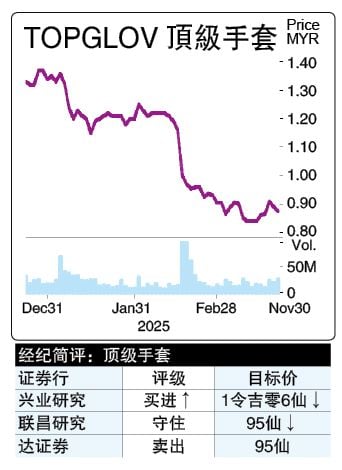

顶级手套昨日发布2025财政年第二季业绩,扭转为盈录得3028万4000令吉净利,但3家投行对顶级手套的盈利预测不尽相同,达证券维持预测,兴业银行调高3年盈利,而联昌证券则调低。

达证券分析员指出,顶级手套次季业绩令人满意,上半年净利占全年预测的24.9%,占市场预期的23.6%,并期待下半年销量和效率更高。

展望第三季,分析员预计该集团平均售价将略低于第二季,原因是原材料成本较低。不过销量应会按季增长12%,得益于美国的销售额增加。

“更重要的是,其管理层信心十足,并重申2025财政年将达到430亿只销售量目标,高于2024财政年的270亿只。”

在产能扩张方面,顶级手套放眼在2025财政年末将产能提高100亿只,达到每年700亿只。因此分析员认为,全年使用率约为61%,高于2024财政年的45%。

尽管对业绩满意,达证券没有改变对顶级手套2025至2027财政年的盈利预测,维持“卖出”评级,目标价不变,即每股95仙,基于2025财政年1.6倍市净率而定。

兴业研究分析员认为顶级手套表现可圈可点,核心盈利为2330万令吉,半年核心盈利增至140万令吉,好于预期的1300万令吉核心亏损。

“主要归功平均售价提高。尤其销售组合改善后,均价较高的产品贡献增多,实现平均售价按季上涨3%,至19.90美元,尽管销量按季下降9%。”

5月后销量料渐回升

顶级手套预计3月至5月销量可能恢复正增长,因为美国客户对6月底订单询问量明显增多,未来几季有补充库存的迹象。分析员也展望5月以后,该集团的销量将逐渐回升。

“不得不提的是,如今美国以外的手套市场,如欧洲竞争激烈,中国手套均价15美元,大马手套制造商实在难以做到这个价位。”

虽然如此,美国针对中国的高关税开跑后,中国手套商转移阵地。分析员指出,大马手套制造商失去欧洲等地的销售部分,得以从给予更好均价的美国客户处弥补。

“我们的销量预测与管理层的指引保持一致,即从之前的409亿只,提高到约420亿只。”

综合所得,兴业研究将顶级手套2025至2027财政年的收益,分别从亏损1300万、净利3500万和1亿9900万,上调至净赚3900万、1亿零200万令吉,以及2亿2500万令吉。

“但是目标价略有下调,至1令吉零6仙,因为加权平均资本成本(WACC)预测从10.5%上调至10.8%,反映出谨慎看待全球贸易前景。”

不过,兴业研究维持“买进”顶级手套,看好该集团第四季销量回升,以及有吸引力的估值。

面对中手套商竞争

同时,联昌研究分析员指出,顶级手套上半年核心净利润达到2780万令吉,扭亏为盈为符合预期,但低于市场预期。然而,第二季核心净利低于其预测,原因是销量比第一季下降。

“次季表现得益于供需动态有利以及均价提高,但预计第三季表现将比次季减弱,原因是美国客户前期采购太多,接下来的手套需求会下降,而平均售价将走低3至5%。并且,美国以外的市场竞争加剧,归咎中国手套商把市场焦点转到其他区域。”

联昌研究也认为,要等到第四季,美国客户在6月份耗尽库存后,顶级手套营运环境才会有所改善,预计全球手套需求和均价将从末季开始回升。分析员假设,美国的销售额占该集团次季收入的23%。

维持“守住”评级

总结所得,联昌研究维持“守住”顶级手套的评级,原因是目前的估值足以说明手套市场出现疲软的经营环境。同时,分析员将目标价下调至95仙,基于1.6倍的市净率。

联昌研究还把顶级手套2025至2027财政年的每股收益预测,分别下调6.1至19.9%,以解释中国对手加剧竞争,并预计顶级手套下半年的均价和销量增幅将低于预期。

热门话题

ADVERTISEMENT