客户补货 售价回升 手套业渐露曙光

(吉隆坡2日讯)经过两年时间消耗高库存,橡胶手套客户逐渐重新补货,分析员认为,当市场供需更加平衡,手套平均售价将回升,意味着大马手套商最糟糕的时期已经过去,隧道尽头的曙光就在眼前。

ADVERTISEMENT

辉立资本研究分析员首次给予大马橡胶手套行业“增持”评级,主要是预计手套市场的供需将在今年进一步恢复正常。

“过去两年,全球手套库存高企,疫情后需求下降,销售疲软且平均售价(ASP)下跌,手套市场严重受影响。同时新的手套商涌现,尤其是有成本优势的中国手套商,进一步扰乱了市场。”

分析员在报告里指出,前两年手套价格压力大,平均售价从疫情高峰期的约千只80美元高位,下降至2023年的平均约千只18美元。

“残酷的打击,迫使大马手套制造商大减工厂使用率,从最高的90%,降至最低的30%。”

不过分析员指出,最近手套市场已好转,给本地手套制造商带来了一线希望。

“我们发现,手套客户的库存水平已经降低,并已经重新展开补货行动。大马手套商的工厂使用率小幅反弹,平均45至50%,而手套价格也回升到千只19至20美元水平。”

辉立资本分析员认为,目前手套业的复苏应该是可续的,而且本地手套商的动态也对行业有利。

分析员解释,贺特佳(HARTA,5168,主板医疗保健组)、顶级手套(TOPGLOV,7113,主板医疗保健组)、高产柅品(KOSSAN,7153,主板医疗保健组)等已经把低效的生产线退役,有助于减少全球产能。

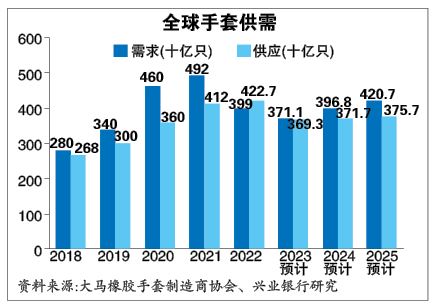

“我们认为,补库存的活动将从2024持续至2025年,全球需求预计将分别恢复至3290亿只和3680亿只,意即按年分别增15%和12%。”

分析员预测,贺特佳、高产柅品和顶级手套的工厂使用率,将在2024年分别恢复至80%、62%和36%,高于之前的46%、50%和30%,而中国手套制造商的使用率将接近满负荷运转。

“由于需求改善,估计2024年的平均售价将达到每千只20至22美元价格。”

综合以上所得,分析员相信,手套业最糟糕的时期已经过去,尤其贺特佳和高产柅品最近几季的盈利更已出现好转。

顶级手套料续蒙亏

“不过顶级手套由于成本效率较低,估计在2024财政年将继续蒙亏。”

此外分析员补充,高产柅品的净现金最多,达21亿令吉,其次是贺特佳,有14亿令吉,而顶级手套有4亿令吉。

“贺特佳和高产柅品是我们的手套业首选,同时我们给予大马橡胶手套行业‘增持’评级。因为供需动态改善,将带动行业复苏。不过目前仍建议‘卖出’顶级手套。”

辉立资本解释,他们喜欢高效成本结构、有强劲的资产负债表以及高现金水平的公司。

兴业银行研究分析员也认为,大马手套业步入复苏轨道。从现在到下半年,手套需求会走高,到了2025和2026年,就是产能扩张重新开始的时候。

兴业银行因此对手套行业维持“增持”评级,并指出4月和5月手套订单量似乎已强劲回升。

“当天然气费率进一步正常化、平均售价趋稳,最终会推动手套公司2024年的获利能力。”

分析员解释,根据其调查,中国手套制造商的平均售价,预计将从15至16美元,上涨到16至17美元。

“当中国和大马的平均售价差距缩小,意味着长期的价格战即将结束,这最终使大马制造商能够以产品质量取胜,而不是打价格战。”

分析员还指出,事实上大马2月手套出口量按月增长6%,按年增长2%,并且连续两个月保持正增长。

“出口额则按月增长7%,按年走高11%。出口金额增速高于出口量,表明成本转嫁在逐步恢复。”

与此同时,分析员指出,中国手套1月出口按月增长4%,2月份则收缩15%。

维持今年全球手套需求增7%目标

“总而言之,我们维持今年全球手套需求增长7%的目标,前提是下半年手套补货活动恢复。”

分析员认为,经过一段时间的整合,2023年全球手套的有效产能应该是减少了534亿只。其中,顶级手套、贺特佳、高产柅品和速柏玛分别减少400亿只、130亿只、30亿只和50亿只。

“大马手套商减产,抵销了中国手套制造商如英科医疗科技的30亿只和泰国计划的46亿只产能扩张。”

分析员预计,接下来全球行业供应将出现一些变化,例如贺特佳计划补充20亿只产能、泰国诗董手套计划产能会达到11亿只。

展望手套商的表现,兴业银行研究预计,随着手套销量持续回升,应该会相继提高手套商的获利能力。

“过剩产能逐步平复,预计在年底,手套业将实现供需平衡。而中国同行的价格竞争风险将逐渐消退。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT