單薪家庭如何規劃? 能否置產買保險?

理財師你好,

ADVERTISEMENT

我是一名家庭主婦,今年40歲,丈夫今年43歲,是一家公司主管,我們有一名小孩,今年12歲,讀小學六年級。

我的先生每月收入6000令吉,目前家庭資產有定期存款5萬令吉,這筆錢是要當作兒子的教育基金,給他準備的大學費用。

另外,我們在多年前買基金,當時聽專家說債券比較穩,就買了1萬令吉,明年到期,可以拿回多少錢也不太清楚。

目前,我們每月開銷約是3000令吉(包括所有),我們並沒有房子,現在和丈夫家人一起住。

請問:

1.依我們這樣的單薪家庭,如何做好家庭理財規劃呢?

2.我們都沒有保險,是不是很不應該?該如何買呢?

3.我們如何備足孩子的大學教育費用?

4.雖然丈夫沒提過買屋,但我心裡卻還是有一個買屋夢,請問我們有能力做到嗎?該如何規劃呢?

希望理財師能給予分析,感激不盡。

蘇元敬上

答:以蘇女士目前的單薪家庭狀況,家庭財務規劃極其重要。一般上,在我們給予蘇女士進一步的理財建議,先為蘇女士的家庭財務狀況做以下分析:

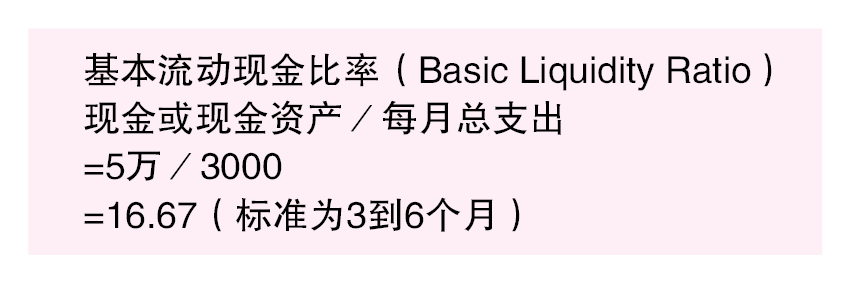

所謂流動現金,是指資產可以立即變現,或者可以立即提取現金以備不時之需。從理財的角度來看,基本流動現金比率如有3至6個月是屬於健康水平,而蘇女士家庭的基本流動現金比率是16.67,也就是說蘇女士家庭可以動用的急用現金為16.67個月,處在非常健康的水平。簡單來說如果蘇女士家庭遇到一些緊急狀況,這筆錢可以維持家庭大概16.67個月的開銷。但這裡需注意的是,由於這筆錢是為了兒子未來的教育基金,蘇女士家庭應額外準備一些儲蓄以備不時之需會更好。

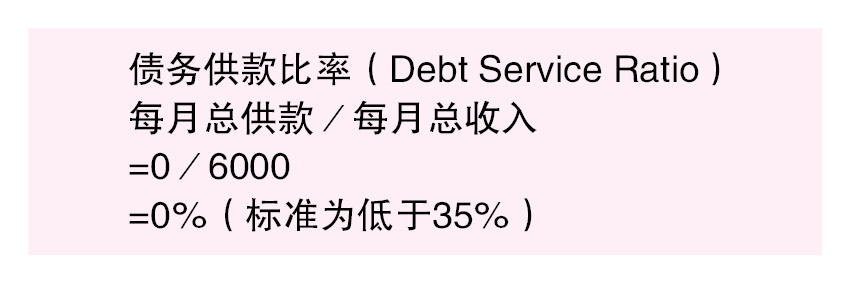

根據蘇女士提供的資料,蘇女士目前並沒有任何房屋貸款,我們假設蘇女士家庭沒有其他債務如車貸或其他銀行貸款,那她們家庭的債務供款比率為零,屬於健康水平。但假如蘇女士尚有其他未提及的貸款,那蘇女士需確保她們的債務供款比率需低於35%,才屬健康狀況。

當以上分析結果處在健康水平,那蘇女士可以進一步規劃家庭的理財規劃,否則她們應先在目前的財務狀況做出調整。筆者建議蘇女士家庭建立一個緊急儲備金用於面對突發事件。蘇女士家庭雖有5萬令吉的定期存款,但這筆錢是孩子的教育基金,建議蘇女士家庭額外儲蓄一個緊急儲備金,至少要能夠支撐家裡3至6個月的開銷,越多越好。

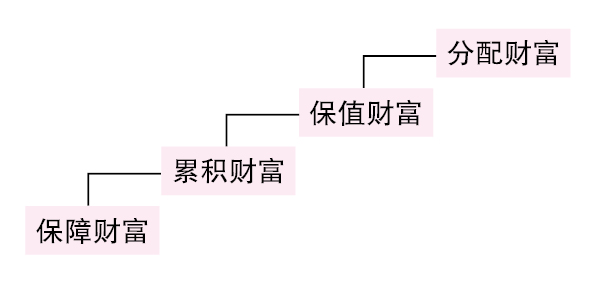

理財規劃分4階段

至於如何著手家庭理財規劃,蘇女士可以參考下圖:

理財規劃可以分劃為4個階段,就是如何把財富妥善地保護,如何為財富增值及保值,最後是如何把財富分配好。那如圖所示,保障財富為財務規劃最重要的地基。蘇女士提到她們家庭是沒有投保任何保險,也就是說,假如任何不幸事故發生,那可能需要動用到或耗盡家裡的儲蓄及孩子的教育費來支付昂貴的醫療費用。

蘇女士現在所處於的理財階段便是要做好對財富的保障。收入保障(Income Replacement)對於一個單薪的家庭來說極為重要,倘若有一天家裡的主要經濟支柱因為某些不幸事故發生而導致無法工作,所謂手停口停,那由誰來負責家裡的開銷呢?

在這種無法預料的情況下,存款固然能暫時緩解窘境,但是長期下來再深的金礦也會有崩塌的一天,所以才會需要收入保障的計劃。那一個人需要多少收入保障?蘇女士可以計算家庭的儲蓄、收入,然後再計算家裡的必須開銷,從這裡可以清楚算出所需要的保險保額。

蘇女士也需要規劃家庭成員的醫療保險計劃,這也是目前階段很重要的規劃。因為醫療保險可以保障家庭經濟的穩定性,如發生了一些嚴重疾病或意外,醫療保險可以減輕家庭在這種困難時刻下的經濟負擔並且也能確保在這種困難時刻下,醫療費用還能得以支付。

除此之外,醫藥費用上漲是全球性的趨勢,如缺少醫藥保障,一旦遇到意外或健康問題,鉅額醫療費用可能讓你不堪重負並且可能會由於擔心鉅額的醫療費用而延遲就醫。筆者建議蘇女士可以諮詢有經驗的理財師,為現在的狀況做更詳細的分析及規劃好保險保障的這個部分。

國內外教育費大不同

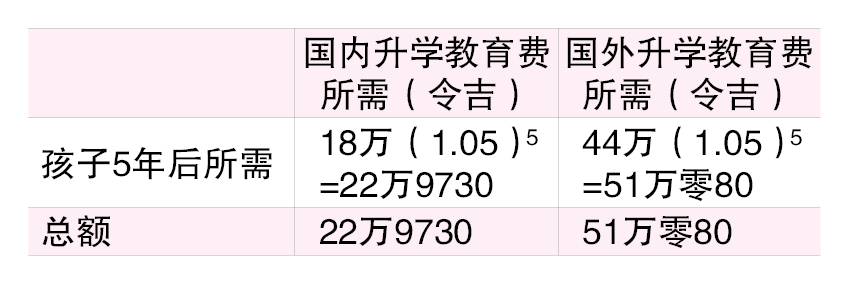

蘇女士也有提到如何準備孩子的未來教育費用,但沒有提到是打算在國內或者國外唸書,筆者為蘇女士所預算的教育基金如下:

目前,在國內和國外3年留學的學費與生活費分別為18萬令吉和44萬令吉。而蘇女士的孩子將在5年後,可能就需要到這筆教育基金。假設高等教育費的通脹率介於5%,那蘇女士需在5年後準備的教育基金如下:

如以上所示,蘇女士在未來的5年,大約需準備至少22萬9730令吉為孩子未來升學的費用。然而,這只是根據國內及國外的網站所提供的數據而已,真正的學費及生活費將因不同的大學及不同的地區而有所分別,所以以上的計算只可供一般預測。而且蘇女士必須考慮到如今馬幣貶值,國外教育和生活費用也因此隨時有變動。

蘇女士目前雖為孩子儲蓄了5萬令吉的教育基金,但距離未來所需要的教育費用仍有一段距離。蘇女士不妨可以考慮投資在教育基金計劃,如今某些的教育基金計劃不僅可以讓投保者獲取保險利益及儲蓄現金利益,而且還可已選擇保費支付期及期滿年齡,最重要的是一項好的教育基金計劃可以保障孩子的未來教育費。

蘇女士也可以考慮將部分資金投資在信託基金,但只建議選擇一些短期性且屬低風險的投資計劃,比如債券基金,雖然這類的投資計劃回酬率都不高,但這些回酬一般都會比定期存款來的高。

買屋需準備10%首期

最後,蘇女士也提到想買屋的夢想,在此筆者也為蘇女士計算一般買屋所需的資金和費用,供蘇女士參考:

購買房子的費用(假設房價約30萬令吉),通常首期都是10%也就是3萬令吉,所以貸款是27萬令吉,以20年為供期並假設貸款利息為4.5%。以30萬令吉的房子和20年的貸款供期為基準,每個月的供款為1708令吉。當然在購買房子之前,蘇女士必須知道購買房子需要支付額外費用比如印花稅、律師費、中介費、估價費用和保險費用。購買30萬令吉房子所需要準備的基本資金和費用:

在以上推算裡,假如購買30萬令吉的房產後,將需承擔每月供款1708令吉及掏出4萬3625令吉來購買房屋時需準備的費用,這筆費用包含買賣合約和貸款合約的律師費與印花稅。

假如蘇女士不想掏一筆資金來購買房子,可以考慮購置正在發展中的房產,因為一般發展中的房產,發展商都會提供低首期及提供免付律師費及印花稅等優惠。由於房產仍處於發展中,蘇女士需等待一段時間,甚至幾年才可入住,而且房產價格可能會較高,蘇女士得承擔更高的貸款及日後入住時可能需要裝修的費用。購買房屋並不難,然而後續的貸款、首期及所牽涉的費用,會影響整個家庭現在及未來的財務規劃。

蘇女士目前家庭收入在扣除每月開銷後,要置產基本上是可以負擔的,但前提是,置產後會否影響未來孩子的教育基金、個人及家庭保險規劃及未來退休規劃,這都是必須考量的範圍。況且,蘇女士也沒提到添置這個房產是為了投資還是自住,假如是自住,那是需要還是想要。畢竟,買房產是會牽涉到較大的資金及深遠的經濟負擔,蘇女士需考慮多方面才來決定,會比較好。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT