新元诱惑人才外流(五)| 不堪经济压力“外逃” 宁当越堤族 拒当月光族

报道:苏韵鸰

ADVERTISEMENT

摄影:林添喜(部分照片由受访者提供)

中产年轻人涌到新加坡工作,是因为不想当“月光族”,所以当“越堤族”。

虽然政府落实1500令吉最低薪金制或一些补贴政策,但对高不成低不就的中产阶级而言几乎是“杯水车薪”,什么都涨,薪资涨幅赶不上通胀涨幅,经济压力让中产阶层变成“中惨”阶级,陷入财富焦虑。

想“外逃”的中产年轻人特别多,大家渴望追求更好的薪资待遇及工作条件,但在本地工作的薪资扣除了基本开销,他们只能当月光族。

4名中产阶层受访时说,他们平均薪资3000至3600令吉,房贷、车贷、家用和保险已占薪资一半以上,再七除八扣,几乎所剩无几。

所以3.5倍的新元魅力为中产阶层亮起一盏灯,离乡背井不是他们的梦,但至少在目前,是他们摆脱钱不够用的希望。

正因为如此,看似老掉牙的人才外流问题,存在多年却无法根治,反而日渐趋向严重。

存不到“老婆本”出走狮城

25岁中式餐馆三厨彭宇俊从14岁国中生开始,就在新山的餐馆兼职当打荷,每小时领取8令吉的薪资。

中五毕业后,他到昔加末的西餐厅打工,辗转回到新山,多年来累积打荷、马王到砧板的经验,终于晋升为三厨。

“我在新山当三厨多年,月薪约3000令吉。”

年纪渐长,是时候成家立业,于是买了屋子。

他表示,平日省吃俭用,骑摩托车上下班,但月薪扣除房贷供款1200令吉,以及日常开销,他几乎成为月光族。房贷可说是压垮他的最后一根稻草,也是引他出走到新加坡的原因。

目前新加坡雇主还包伙食,省下不少开销,女友放弃了新山2900令吉薪资的工作,在新加坡找到会计师的工作,薪水有3300新元(约1万1550令吉)。两人在不同领域打拼,看到未来的希望。

起早摸黑赚“辛”元

32岁宁馨仪近15年在新山从美容师、书记做到销售执行员,月薪约3500令吉。

“扣除房贷750令吉、车贷670令吉,保险和日常开销,每个月都是左手进右手出。”

今年新元兑令吉汇率攀到3.56时,她决定当越堤族。

目前她在新从事排货员工作,基薪有2130新元(约7455令吉),若每天工作达标,薪资有2900新元(约1万令吉)。

她坦言,这份工作是体力活,尽管工作从早上9时至傍晚6时,但每天清晨6时30分之前要抵达新山关卡,乘巴士到新加坡,马新关卡拥堵问题是她和其他越堤族的梦魇。

“当了越堤族后,样子看起来很累,家人对我每天越堤挤巴士感到担心,不过我会继续留在新加坡打拼。”

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

ADVERTISEMENT

热门新闻

百格视频

收入高不代表有余裕,观察可支配收入,才能见财富真章。本刊在1月邀请读者线上填写2024/2025财富问卷调查,结果显示超过一半参与者是“月光族”以及“入不敷出”,多过80%的人身负贷款。

还贷、养家、个人物质需求不能停,收入似乎赶不上支出快速。面对这个局面,读者们有些什么理财计谋,仍抱持着什么财富愿望?

超过一半人“薪尽”自然凉

此次问卷调查共收回3914份答案,上一期公布了参与者2024年的财富增减状况,发现财富增加者占比最多,40%的人去年财富增多,有38%人财富和前年一样,并且接近39%的人月入过万,属于高收入群。

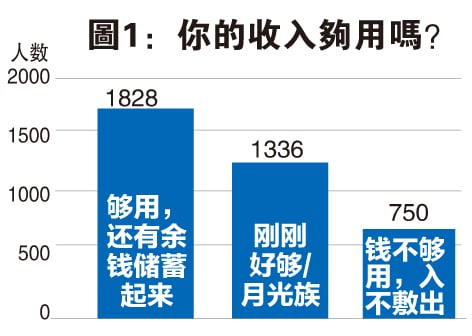

然而不能不思考实际可支配收入问题。当问到“你的收入够用吗?”(图表1) ,虽然有47%或1828名参与者表示收入够用并且有储蓄,但同时有1336人或34%坦言自己是“月光族”,另外19%或750人“钱不够用,入不敷出”。

挖存款和公积金应付

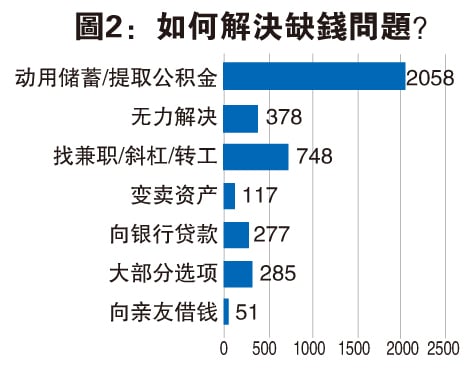

换言之,过半或53%的人每月“薪尽”自然凉。他们如何解决这个问题?答案显示(图表2),53%的人被迫动用储蓄,包括提取公积金。

其次,有19%的人积极找兼职,或寻求转换工作,谋取更好的薪水。也有的人成为“斜杠”,把能力运用在不同的岗位,以求赚更多收入。

另有7%参与者表示继续向银行贷款,背负更大的债务来应付支出。同时有7%人采取各种方案,竭力找钱。

只有分别3%和1%的人会变卖资产应对以及开口向亲友借钱。尽管“搞钱”的方法不少,也有人束手无策,接近10%的人表示“无力解决”。

80%人身负债务

贷款是影响可支配收入的一个项目。上一期问卷答案显示,参与者的3大支出里,贷款占据第三位。

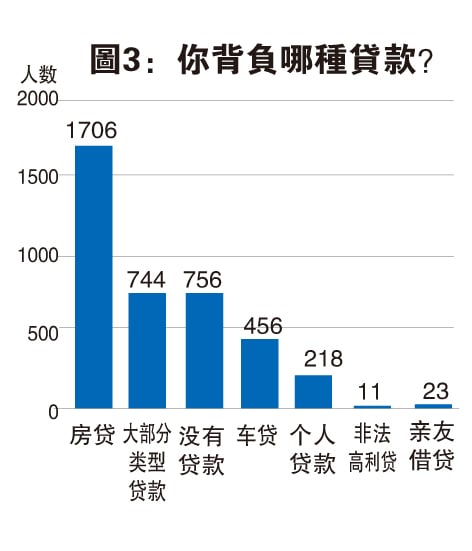

大家的债务到底有多沉重?结果显示(图表3),仅19%的人没有任何贷款在身,意味着超过80%的参与者在负债。

他们背负着什么贷款?多达44%的人有房屋贷款,可见房贷是国民一生中的重要承担。此外,12%的人表示有车贷、6%的人向金融机构获取个人借贷。

与此同时,19%的人同时背负各类贷款,但只有小部分人(0.6%)身负亲友贷款。另外,0.3%或11个人坦言借了非法高利贷。

大马家庭债务水平与可支配收入情况:

受访者的债务水平,其实与大马财政部的数据一致。我国家庭债务占国内生产总值(GDP)比例一直高于80%,是受关注的课题。

财政部的2025年经济报告书指出,截至2024年6月,大马家庭总债务达到1兆5736亿令吉,占GDP的83.8%。

而可支配收入(disposable income),是总收入扣除了消费、强制储蓄以及还贷后,最终能够自由支配的余额。

不过,官方的可支配收入数据仅截至2022年。根据统计局数据,2022年每月可支配家庭收入为7111令吉,2019年为6764令吉,意即每年仅增加1.7%;而2022年每月可支配家庭收入中位数是5413令吉,2019年为5116令吉,每年仅增加1.9%。

高债务低储蓄的应急方案

谈到债务和收入的课题,理财师杨子佑对本刊表示,他赞同政府允许提取公积金第二或第三户头的做法,让背债者在不加剧债务的情况下,获得现金来解决燃眉之急。

卡债年利18%

用公积金第三户头清还

“大部分问卷参与者选择动用储蓄包括公积金来面对钱的难题。虽然公积金是日后养老的本钱,但在非常时刻,不妨申请先提取公积金第二户头,可以应付几个月的房贷。也可以提取第三户头解决年度利率高达18%的卡债,或其他高利息的债务。相比5至6%的公积金派息率,未尝不是理智的方案。”

他慨叹,大马家庭债务水平高(超过80%)而储蓄程度不足(根据信息服务公司CEIC的数据,大马总储蓄率在2022年约为26.9%)。

“尤其上班族收入固定,很多人只靠一份薪水生活,一旦发生意外事件,需要额外现金,则手足无措。动用公积金在所难免。否则,社会上发生的家庭悲剧案例恐怕有所增加。“

对于自雇人士或希望赚更多钱的上班族,杨子佑建议积极开拓收入来源,利用现代化弹性工作时间与空间,例如远距离打工、网络电子业务、抽佣销售业务等方式。

“毕竟大马经济稳定,资源丰富,而且领域多元。只要肯努力,很有机会找到更多工作并增加收入。”

财富愿望不嫌多

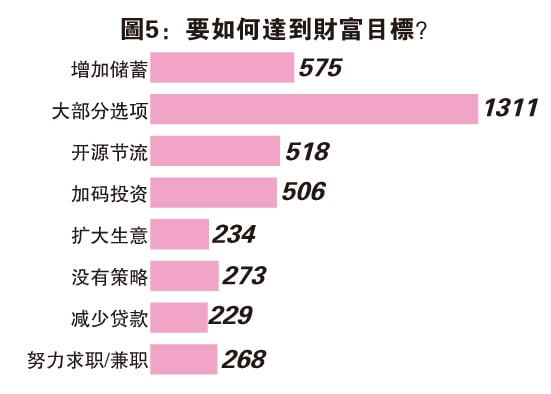

19%考虑买股

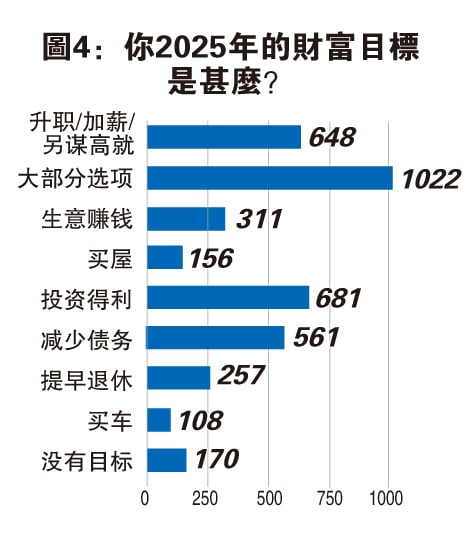

无论现况如何,大部分参与者在2024年跻身中等至高收入阶级,被归类社会上有能力的一群,新一年里他们设定了什么财富目标?(图表4)

有超过17%的参与者希望投资获利,而少于17%的人期望按部就班,透过升职/加薪/另谋高就来增加财富。另外有14%的人朴实地认为,减少债务即是增进财富。

另外,小部分人表示,经商赚钱(8%)、购买房屋(4%)、买车(3%)、提早退休(6%)是各自的财富愿望。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

热门话题

ADVERTISEMENT