EPF第三户头明生效 你要知道的事

(八打灵再也10日讯)公积金局将从明天(11日)推出灵活户头(第三户头),55岁以下的公积金会员可在8月31日之前,选择将其安康户头(第二户头)部分储蓄余额转入灵活户头作为初始金额,同时会员也可随时从该户头提款,最低提款金额为50令吉。

以下是会员需知讯息:

ADVERTISEMENT

1)问:从5月11日起,公积金有哪些户头?

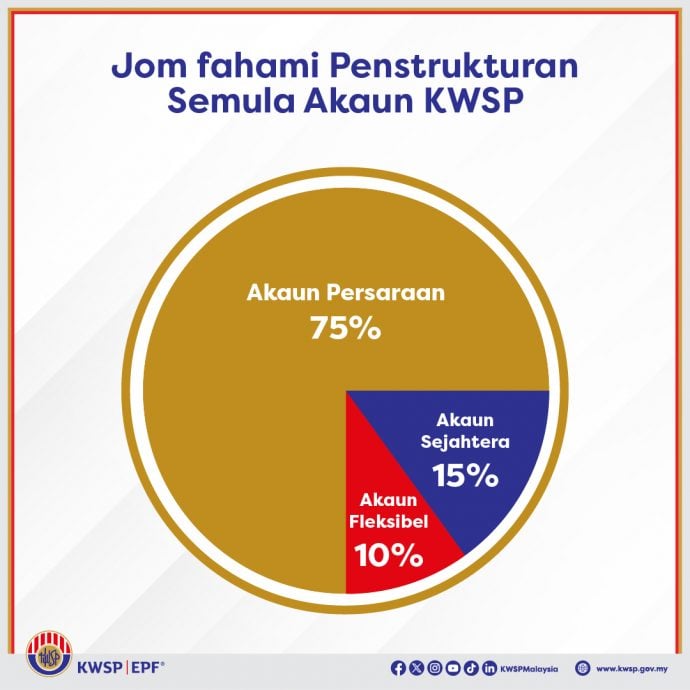

答:退休户头(第一户头)、安康户头(第二户头)以及灵活户头(第三户头)。

2)问:我可以选择不开设第三户头吗?

答:不可以,因为重组户头涉及所有55岁以下的公积金会员。

3)问:如果我要转入初始金额进第三户头要怎么做?

答:从5月12日起,你可以申请将第二户头的三分之一的储蓄转入第三户头,并随时从第三户头提取款项。

4)问:如果我不要转入初始金额进第三户头又要怎么做?

答:你的第三户头将从零余额开始。5月11日之后,会员的每月10%缴款将自动进入第三户头。

5)问:我能否从第三户头转移存款至公积金其他户头?

答:可以,你可以从第三户头转移存款至第一户头和第二户头,亦可以从第二户头转移存款至第一户头,一旦存款被转移,就不可以存回原有的户头。不可以从第一户头转移存款至其他户头。

6)问:如果我选择自愿向公积金供款,我可以将其全部存入第三户头吗?

答:新的缴纳款额每月将按照75%、15%及10%的比例,各别存入第一、第二和第三户头。

7)问:从第三户头提款有什么条件吗?

答:你可以从第三户头提取的最低金额为50令吉。

8)问:第三户头的利息是否跟第一和第二户头一样?

答:现阶段是一样。

9)问:如果届满55岁呢?

答:年届55岁时,公积金的第一户头和第二户头将会合并为“55户头”(Akaun 55)。

你可以选择在任何时候提取55户头的所有公积金存款,或只是提取其中一部分。

如果你选择在55岁之后继续工作,此后缴纳的公积金则会放在“乐龄户头”(Akaun Emas),这个户头的存款只能在会员年届60岁才可以提取。

ADVERTISEMENT

热门新闻

百格视频

只要有足够长的时间进行累积叠加,我们都有机会看到“奇迹”。这个道理不难懂,但为何还是有许多人急于提领公积金,进行即时享受(应急者除外)?这其实符合人的本能。

首相安华强调,不会再放寬公积金(EPF)提款條件。这当然是为了保障人民老有所依,不至于三餐不继,晚年凄凉。

不过,并非所有人都能预见数十年的情境,愿意为年老的自己保留余粮。相比之下,他们更乐意把公积金提出来,应对眼前的困境,或满足当下的欲望。

以前,提领公积金有严格规定,需符合条件,然而几年前的冠病疫情,对民生造成极大冲击,政府破例允许人民(公积金局会员)提取公积金应急,打开了潘朵拉的盒子……

有了第一次,就有第二次、第三次……慢慢颠覆群众对公积金的认知:公积金的养老特征已渐褪色,沦为一种普通的“储蓄”。所以,有的人说得振振有词:既然是我的钱,为何不能取出来用?

政府“徇众要求”,在疫情期间推出4项公积金特别提款计划,而当中的810万会员,也老实不客气,在3年内分阶段提取了1450亿令吉。

疫情结束后,雨过天晴,生活逐渐恢复常态,街头重现往日的嚣闹,只是还有人念念不忘公积金存款,施压政府,要求继续领钱。

政府在压力之下,推出公积金第三户头,也就是灵活户头,让会员可以随时取款应急。虽然获得10%缴款分配的灵活户头,会减少会员的存款(如会员取出),不过通过重整公积金户头,把第一户头(退休户头)的缴款分配比例,从70%提高至75%,则巩固了会员的晚年保障。

如此一来,在满足民众的取款要求之余,也实践了公积金的初衷,算是在群众压力之下,一个较妥当的折衷方案。

近日,公积金局宣布2024年派息率高达6.30%,超越坊间的预期,也跑赢通胀率。只要会员不动辄提款,让存款“利叠利”,继续滚动,小钱也能成巨款。前提是要有足够长的时间,让复利效应发挥作用,创造奇迹。

复利被喻为世界第八大奇迹,了解它的人可從中獲利。

据说,古时候在印度有个国王,为了答谢智者发明西洋棋,而要赏赐他,智者要求国王在棋盘的第一格里放

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

热门话题

ADVERTISEMENT