手套股集体走高 需求产能回升 展望仍有分歧

(吉隆坡4日讯)手套业复苏在望,大马手套股受追捧,周三集体攀升。

ADVERTISEMENT

四大天王表现靠稳,顶级手套(TOPGLOV,7113,主板医疗保健组)一度涨至1令吉20仙,收市时报1令吉19仙,全天涨6仙;贺特佳(HARTA,5168,主板医疗保健组)最高曾起13仙,最后以3令吉38仙挂收,全天涨9仙。

高产柅品(KOSSAN,7153,主板医疗保健组)一度起12仙,收市报2令吉46仙,仍升9仙,而速柏玛(SUPERMX,7106,主板医疗保健组)走高2仙,至91.5仙。

此外,康大工业(KOTRA,0002,主板医疗保健组)涨10仙,至4令吉30仙,和四大天王一起走高。

尽管大马橡胶手套需求和产能皆回升,但分析员给予不同的评价,辉立资本看好手套业在复苏中,肯纳格研究却认为短期经营环境仍艰难,要待2026年才会出现供需平衡。

手套业正在复苏

辉立资本分析员在报告里指出,手套业正走在复苏路上,给予该行业“增持”评级,原因是盈利可见度提高,供需动态有利。

“客户在补充库存,使本地橡胶手套商受益。工厂利用率已从去年12月的40至50%,提高到65至75%,平均售价上涨至每千件20至21美元。”

分析员指出,手套业上半年表现正面,股价和收益均有所改善,迈入下半年,投资者应会继续关注手套股盈利、销量趋势,以及影响平均售价(ASP)上涨等挑战。

“我们预计,由于与情期的库存已在耗尽,全球的手套需求在2024年会达到3290亿件,按年恢复15%。”

分析员指出,在新一季,贺特佳和高产柅品的销量分别按季增长25%和14%。原因是大马手套制造商目前比中国竞争对手更具优势,交货周期更短,为1至2个月。

中国产能已达极限

“中国的产能已达到极限,交货时间较长,为3至4个月。美国上调中国医用和外科手套的关税,2026年生效,到时应更使大马手套制造商受益。”

分析员指出,手套公司认为未来几季的销量将进一步随着需求而改善,将按季增长5至10%。因此推算,平均售价也将增加至21到22美元。

在多家手套公司之中,辉立资本较看好贺特佳,原因是其盈利持续好转,并且成本结构优越,为手套业复苏周期做足准备。

辉立资本建议“买进”贺特佳,目标价4令吉10仙。此外,该行建议“持有”高产柅品,目标价2令吉60仙。不过该行建议“售出”顶级手套,目标价60仙。

分析员解释,贺特佳和高产柅品连续3季实现盈利。相比之下,因营运成本上升以及资产负债表疲软,顶级手套仍亏损。

“高产柅品将实现最强劲的盈利增长,得益于其成本合理化以及更好的营运杠杆。”

整体上,辉立资本仍对手套业持谨慎态度,并青睐基本面和资产负债表强劲的公司,以便抵御竞争加剧以及中国手套商产能扩张带来的挑战。

相反,肯纳格研分析员究对手套业重申对手套业的“减持”评级,认为艰难的经营环境将在短期内持续。

“首季盈利基调仍然疲弱且产能过剩、某些海外手套商发动价格战、需求疲软和投入成本高企等因素,都给该行业带来困扰。”

尽管订单有所回升,但肯纳格研究认为,高营运成本持续,加上较差的规模经济,销量也不理想,不良状况进一步加剧。

从好的一面来看,该行指出,大马手套商的旧生产设施继续退役,应该有助缓解供应压力,至少会给当地企业带来较理性的竞争。

“预计丁腈橡胶价格将继续保持高位,占总成本15%的天然气也应会上涨。由于产能仍有过剩,未来几季手套商应难以提高售价,到目前为止只有少数客户同意此事。”

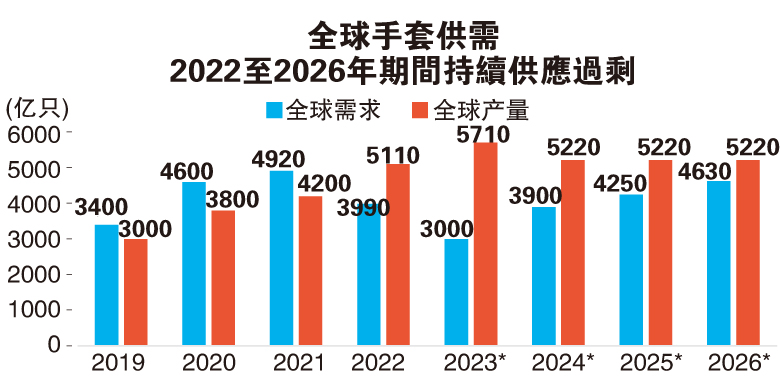

2026年供需才开始走向平衡

肯纳格研究认为,供需情况只有在2026年,才开始走向平衡。当客户恢复补货后,估计2024年手套需求将增长30%,至3900亿件,然后才放缓至每年15%的有机增长率。

分析员指出,这仍将导致今年产能过剩2120亿件,意味着低价和工厂利用率低迷情况,将继续困扰手套业。

肯纳格研究假设每千件手套均价为20美元,平均工厂利用率为45%。

总的来说,分析员认为,不温不火的盈利能力,无法支撑大部分手套商目前的“高昂”股价。

为此该行给予4家手套商“跑输大市”的评级,即贺特佳、高产柅品、顶级手套和速柏玛,目标价分别为2令吉33仙、1令吉48仙、75仙和83仙。

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡19日讯)手套股4天王之一的贺特佳(HARTA,5168,主板医疗保健组)率先公布季度财报,表现逊色遭券商下砍盈利预测,引发投资者紧张情绪,掀起手套股跌风,惟分析员点出,业者释出剔除老旧生产线讯号以及新业者撤出,目前供过于求风险不大,整体供需有望在2026年趋向平衡,届时订单将重拾动力,投资者或可采取观望投资策略。

营运开销和税务升高,抵销营收增加利好,拖累贺特佳截至2024年12月31日第三季净利按年减少12.83%,至1950万8000令吉,不过首9个月转亏为盈,净赚6006万令吉。

肯纳格研究今日在报告指出,该公司第三季净利按季强弹逾1倍,但2025财政年首9个月表现未达市场预期,且还释出因关税效应,美国市场订单将短暂失序的讯息。

“贺特佳预期,2025财政年末季(今年1月至3月)订单或放缓,估计情况会持续至今年4月底,届时订单能见度才会开始好转,另外基于美国客户提早向中国手套商进货,也看淡厂房使用率或走低至75%(第三季为86%)。我们估算2026财政年厂房使用率可达95%。”

该行获悉,客户预先进货一般耗时3至4个月清库存,因此相信会在今年4月重新补货,而贺特佳将继续推进自动化及数字化,专注成本节省及营运效益,且也合理精简人手,将员工人数从8000减至7000人。

全球手套需求每年攀升15%

“以这样的发展来看,我们认为,市场供应过剩的情况料不会太严重,加上业者有意剔除特定生产设施和新进业者退市,供需情况料能逐步转佳。据我们预测,在没有新产能投运,以及卫生意识抬头助全球手套需求每年攀升15%下,供需料最快于2026年迈向平衡。”

肯纳格研究预期,贺特佳厂房使用率将从76%跌至72%,加上将该公司营运盈利(EBITDA)赚幅预估从14%调低至10%,下修2025财政年净利预测52%,但维持2026财政年预测。

“我们调整后的目标价为4令吉,以反映该公司现阶段订单能见度低现象,维持‘跑赢大市’投资评级,投资者或可采取观望策略。”

不过,该行不排除市场或面临诸如特定中国手套商巨头掠夺性订价(即长时间以低于成本价销售以扫除竞争者)、全球手套需求比预期增长缓慢,以及对我国手套业者不利关税等风险。

另一方面,丰隆研究点出,贺特佳2025财政年首9个月核心净利约5720万令吉,还是比该行及市场预期分别低31%及36%,归咎于欲增设生产线,使得营运成本持续居高不下。

“鉴于管理层预期2025财政年末季手套平均售价将走软、销售趋低(美国客户预先在去年10月至12月间进货),以及增产成本续走高,我们预期,该公司末季财报潜在蒙亏,过了这道坎有望在新财政年逐步走稳。”

从全球市场局势分析,该行调整医疗橡胶手套供需预测时间线,原先预期随着全球厂房最优使用率站上85%,可在今年达致供需均衡,现在相信明年才可达到。

“考量贺特佳2025财政年末季较低的销售预估指引,即期间每个月可销售介于60亿至63亿只手套,比起第三季时每个月销量的76亿只,按季料减少介于17至21%,但相信2026财政年首季起,手套销量有望回弹。”

丰隆研究披露,该公司已在2025财政年第二季为NGC1.5设施的第8厂房增设12条生产线,计划今年底为第9厂房再设12条生产线,届时年度产能将能从2024财政年的320亿只,增至420亿只。

“据我们了解,若市场需求比预期疲软,该公司或剔除NCG1.0设施的老旧生产线,保守估计增产成本居高不下情况将持续至今年底。”

中国生产商每年供应东南亚市场300亿只手套

另外,据贺特佳取得的资讯,中国手套生产商计划每年在东南亚市场投入300亿只手套产能,致力补足在美国市场流失的市占率,而这些额外供应料于明年中开始逐步“上线”。

纵然有更多来自中国生产商的额外供应,但丰隆研究认为,现阶段欲将“中国+1”战略视为供过于求潜在风险,仍言之过早。

“我们预期,贺特佳2025财政年末季很大可能面临亏损,未来则有望取得改善。鉴于更高成本、平均售价与销售表现萎靡的不利因素,我们将2025至2027财政年盈利预期,个别调低81%、69%和38%。现阶段,我们维持该股‘守住’投资评级,目标价从3令吉32仙下砍至2令吉66仙。”

手套4天王续被抛售

鉴于贺特佳发出手套销量疲软的不利指引,造成投资者恐慌抛售,盘中一度大跌19仙或7.28%至2令吉42仙,创下逾5个月低点,连带也为其他手套股带来压力。

经历周二(18日)跌势后,该股今早高开,升高4仙以2令吉65仙报开,惟随着市场对手套领域前景担忧加剧,贺特佳开市15分钟后遇卖压告跌,一度沦为10大下跌股。午盘间,该股欲振乏力,曾大跌19仙至2令吉42仙全日最低,改写去年9月13日以来新低,最终收在2令吉44仙,走低17仙,卖压沉重计有1亿零392万9300股易手,是场内第4大热门股。

其他3大手套天王也难逃跌势,高产柅品(KOSSAN,7153,主板医疗保健组)在卖压压境下,最低曾跌至1令吉87仙,闭市探低6仙收在1令吉91仙,成交量有4348万4800股。

顶级手套(TOPGLOV,7113,主板医疗保健组)跌3仙,收报97仙,计有9967万7000股易手,是第五大热门股;速柏玛(SUPERMX,7106,主板医疗保健组)收在1令吉零3仙,滑落1仙,成交量2172万8300股。

ADVERTISEMENT