吴继宗 | Sunview有望返80.5仙高点

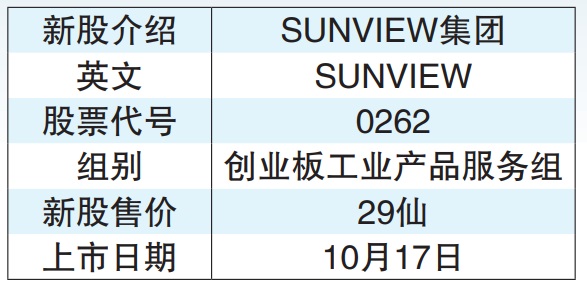

Sunview集团(Sunview, 0262, 创业板工业产品服务组)主要专注于:太阳能光伏(PV)系统的工程设计、采购、建设和调试(EPCC), 太阳能光伏系统的营运和维护服务,提供能源存储解决方案和能源效率服务。

ADVERTISEMENT

2024年5月31日公布的2024年第四季业绩,收入为1亿319令吉,与2023年第三季的4969万令吉相比,升107.67%,2024年第四季净赚462万2000令吉,与2023年第三季的净赚153万5000令吉相比,赚幅大增,季起201.11%,年跌18%

■技术面:这只股是在2022年10月17日上市,当天以59.5仙开出,后升至61仙,收市挂46仙,后跌至2022年11月3日的36仙,之后升至2023年7月7日的98.5仙,后跌至2023年11月28日的59.5仙低点,之后升至2024年1月16日的78仙高点。之后,此股跌至2024年4月16日的64仙,后升至2024年6月14日80.5仙高点,上周五,即7月19日,此股挂71仙。

Banker Fund指标:主力资金指标在当天挂8.46%, 往后如果主力会继续涌入,此股可以回到80.5仙高点,甚至有望回到98.5仙。

■Sunview集团的表现与展望

积极展望:由于成功获得LSS5、屋顶项目和BESS的项目,Sunview集团预期将有积极的表现。

核心优势与专长:集团致力于优化其在提供全面太阳能光伏项目服务方面的核心优势,并扩展其安装容量。

财务可见性:截至2024年3月31日,未开票订单总额为2.109亿令吉,确保了来年的财务可见性。

谨慎乐观:董事会对集团截至2024年3月31日的财政年表现持谨慎乐观态度。

这些前景突显了Sunview集团在可再生能源市场的战略定位,得益于政府举措和不断扩大的订单簿,确保了公司未来的光明前景。

(这是股票实战课程教材,不是买卖建议,买卖自负)

ADVERTISEMENT

热门新闻

百格视频

SUNVIEW集团是一家涉及太阳能光伏(PV)设施的工程、采购、建造和调试(EPCC)、太阳能光伏建设和安装服务、太阳能发电和供应,以及相关服务与产品的公司,主要收入都来自大马。

公司的竞争优势是建立良好的太阳能光伏业务记录、有经常性收入基础,以及技术和管理经验丰富的团队。而面临的业务与行业相关风险是无法确保能持续获得订单、原材料成本上涨,以及依赖外包商。

整体而言,该公司过去几年的健康收入和核心利润增长,主要因获得强劲的EPCC工程合约。2021财政年收入从前年的2640万令吉增长64.3%至4330万令吉,主要得益于太阳能光伏设施的EPCC,以及太阳能光伏设施建设和安装业务的高收入贡献。

2021财政年核心净利从250万令吉增至560万令吉,按年翻1.21倍,主要因高毛利贡献。次年营业额飙升至9930万令吉,主要获太阳能光伏设施业务的推动,翻1.29倍,核心净利则按年涨83.9%至1030万令吉。

达证券分析员预测,在强劲的订单驱动下,特别是来自EPCC业务,本财政年将录得强劲营业额和核心净利。

他指出,以SUNVIEW集团每股29仙首发股价格来看,市盈率是本财年核心每股盈利的13.2倍,并给予该股2023年每股盈利13倍本益比,认为每股合理价可达46仙。

ADVERTISEMENT