(吉隆坡2日訊)儘管8月大馬銀行業貸款增長出現放緩跡象,但資產質量仍穩定,分析員對該領域維持“中和”評級。

根據大馬投行研究報告,銀行業貸款增長在8月放緩至6%,相比7月的6.4%有所下降,但符合該行的5至6%的增長預期。

ADVERTISEMENT

分析員稱,由於大多數銀行選擇在合適的價格條件下保護淨息差,這一增長結果並不意外。

報告顯示,家庭貸款增長放緩至6.4%,對比7月的6.5%,主要是由於乘用車貸款和個人貸款的增長速度放緩。

此外,非家庭貸款的增長則放緩至5.4%,低於7月的6.4%,主要受到非中小企業的營運資金貸款增速放緩的影響。

根據報告,8月的貸款申請按年增長0.7%,低於7月的17.5%,主要是因為家庭和非家庭貸款申請的增速都有所放緩。同時,家庭和非家庭貸款的批准速度也有所放緩。

分析員稱,存款增長按年下降至3.8%,對比7月的4.7%,主要是由於定期存款和外幣存款的減少。

“由於存款系統增長放緩,行業貸款與存款比率上升至88%,略高於7月的87.5%。行業的流動性覆蓋率從7月的151%下降至145%,主要受商業銀行、伊斯蘭銀行和投資銀行的覆蓋率下降的影響。”

分析員指出,8月來往與儲蓄戶頭(CASA)增長連續第三個月放緩至4.8%,截至2024年8月底CASA比率為29.6%。

存款競爭加劇

“數字銀行降低了存款利率,讓存款競爭有所緩解。然而,隨著年末定期存款活動的到來,第四季存款競爭可能再次加劇。”

報告顯示,在宏觀經濟環境的支持下,不良貸款按月增長0.3%,撥備按月則下降1.1%。

資產質量穩定

分析員稱,該行業的資產質量保持穩定,行業的總減值貸款(GIL)和淨減值貸款(NIL)分別為1.6%和1%。

“行業的貸款損失覆蓋率(LLC)下降至90.5%,對比7月的91.8%,主要是由於不良貸款的增加。”

由於近期行業估值從8月初的0.9倍股價對賬面值(PBV)上調至2025財年預測的1.1倍股價對賬面值;而聯儲局的潛在降息將影響在新加坡和印尼營運的銀行的淨息差。

分析員表示,中國的刺激計劃提振了區域市場情緒,而銀行股價近期的回落,為投資者提供重新審視大型銀行的機會,如聯昌集團從2025財政年預測的1.2倍PBV回落至1.1倍PBV,大眾銀行從2025財政年預測的1.5倍PBV回落至1.4倍PBV。

“與此同時,我們繼續看好資本規模較小且估值具有吸引力的銀行如豐隆銀行、安聯銀行。”

總的來說,分析員對銀行業維持“中和”評級。

ADVERTISEMENT

熱門新聞

百格視頻

(吉隆坡21日讯)向来因稳健盈利表现及诱人股息回酬,被投资者视为避风港的银行领域,遇上关税逆风也苍白无力,分析员认为,倘若国家银行为支撑经济增长降息,每减少25个基点将冲击领域盈利1.5%,营运收入潜在趋低,削减2025及2026财政年盈利预测2%及3%,更罕见调降银行领域评级。

兴业研究分析员今日以“暴风雨前的宁静?”为题撰写报告指出,美国对等关税让市场不确定性攀升,不过暂缓在逾75个国家及地区实施90天,让投资者暂时松口气,同时也能有机会重新布局。

“我们的经济学家对全球宏观经济前景更为谨慎,而作为经济探测针的银行领域,一般在经济增速放缓或是降息预期走高情况下普遍都挣扎求取更好表现,我们更喜欢大型银行股,比起小型银行股受到降息及贸易冲击相对较小。”

该行披露,纵然本地银行股今年来都走低,但整体回酬还是普遍跑赢富时综指及区域同侪,在地缘政治不确定性及市场波动大环境,银行股凭借稳健盈利表现和诱人股息回酬,为投资者遮风挡雨,但随着美国祭出对等关税,这个说法无疑面临严峻考验。

“各国目前尚在与美国协商中,我们的经济学家认为,(协商)成功几率颇高,基本情况(高达55%)是美国下半年再调高基础关税至20%,最坏情况(有40%可能性)是重新推行对等关税。因此,我们也将大马经济增长预期从5%下调至4.5%,但若紧张关系再升温,风险平衡则倾向于3.5至4%。”

分析员点出,鉴于宏观经济增长潜在放缓,各中行或放宽货币政策刺激增长,不过纵然贸易及制造业面临的挑战将增加,兴业研究经济学家现阶段仍维持我国隔夜政策利率(OPR)预期在3%。

“虽然我们并不认为国行现阶段会降息,但利率若真降低25个基点,我们预测整体领域盈利将减少1.5%,小型银行对利率变化更为敏感,这取决于存款组合。”

随着市场预测国行降息的可能性大增,兴业研究认为,国内银行或先发制人,即在国行有实际降息行动前先调低存款利率,或促使连续12个月走高的净利息赚幅掉头南下。

2年财测下修

“考虑到营运收入潜在趋低,我们下修银行领域2025及2026财政年盈利预期2%及3%,同时将投资评级从‘增持’调降至‘中和’,目前领域2025财政年净利按年升高3.5%(前期按年增长6.1%)。”

该行将静待关税悬滞的情况解决,再行检讨银行领域投资评级,现阶段“中和”评级适用,首选马来亚银行(MAYBANK,1155,主板金融服务组)、丰隆银行(HLBANK,5819,主板金融服务组)和联昌集团(CIMB,1023,主板金融服务组)。

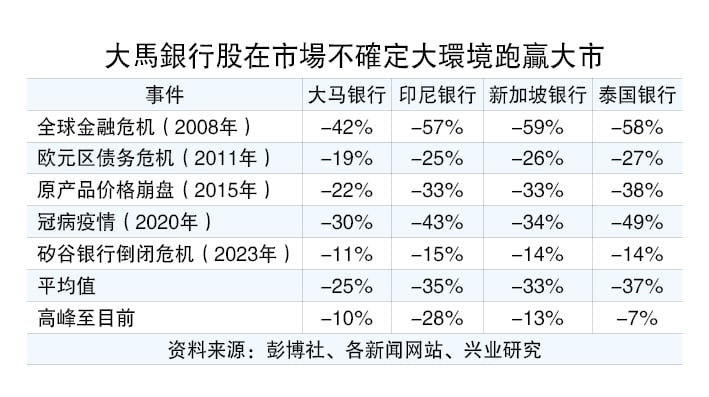

另一方面,股价反应普遍跑赢基本面,兴业研究借鉴过去曾发生过的几次资本市场危机,若全球经济真陷入衰退不排除银行股有可能再“掉血”20至30%。

关税战恶化 银行股恐再下探10%

“我们追踪的银行股今年以来股价约下行10%,以2011年欧元区债务危机及2015年原产品价格崩盘的经验,若关税战情况再恶化,银行股是有可能从目前水平再下探10%。假设全球经济陷入全面衰退,以2019冠病疫情及全球金融危机为例,银行股很可能会再下行20至30%。”

至于银行领域基本面,分析员点出,短期风险将从营运收入发散。

“我们预期,本地银行曝光在贸易的贷款约3至4%,比较新加坡银行的5至10%相对较小,不过在不确定性升温的大环境,企业大在资本开销及投资决定方面大多采取观望态度,有可能冲击投资贷款需求,其他也受影响的还有营运资本贷款。”

该行续指,国行若降息则净利息赚幅也面临风险,另外与贷款、贸易、投资银行、财富管理相关的收费收入也难逃风险。

“基于银行在贸易及制造相关领域曝光率较小,我们相信,银行不至需要大型拨备。”

熱門話題

ADVERTISEMENT