财富问诊| 月入2500 想5年内买车购房

您好,理财师,

我目前每月收入2500令吉,担任管理行政人员。现在,我希望能够购买人生中的第一辆车和第一套房,同时也想为未来的退休生活开始储蓄。请问我应该如何合理分配资金来实现这些目标呢?

以下是我的基本情况:

我今年28岁,计划65岁退休,并希望在未来5年内实现买车和购房的愿望。目前我与父母同住,日常生活主要依赖他们。然而,看着同龄的朋友纷纷买了自己心仪的汽车,我有时开着旧车出门会感到有些尴尬。

希望您能为我的买车和购房计划提供一些专业建议,非常感谢!

来自小弟

答:感谢您对个人理财规划的咨询。根据您提供的资料,由于缺乏更全面的数据和详细资讯,本文无法完全作为您的个人财务规划解决方案,仅可作为一般性建议。建议在必要时寻求专业理财师的具体指导。

ADVERTISEMENT

实践“50:30:20”预算法则

首先,您需要实践“50:30:20”的预算法则,教导如何合理分配资金。

50:30:20预算法则就是指将收入的50%用于“需要”(Needs),20%用于储蓄(Savings),最后30%用于“想要”(Wants)。这一法则由美国参议员伊丽莎白·沃伦(Elizabeth Warren)提出,是帮助我们通过分配资金实现目标的简便方法,同时减少不必要的支出。

预算法则间接教会我们的几点:

1)分辨“需要”和“想要”的开销

帮助我们识别哪些是“需要”开销,哪些是“想要”开销,从而轻松地将支出归入50%或30%的类别中。

2)培养每月储蓄的自律性

根据预算法则,要求每月储蓄收入的20%。

3)减少不必要的支出

这能让我们快速决定削减“想要”开销,将资金放在更合理的使用当中。

4)每月坚持储蓄

根据预算法则,每月储蓄20%。

5)延迟满足

当发现30%的“想要”开销达到上限后,就会停止购买如电子设备、衣物、手袋等非必要的物品。

6)债务管理控制

根据预算法则,30%的“想要”开销可以帮助我们控制贷款金额。一般原则是,银行贷款的还款额不应超过收入的三分之一。

根据大马统计局(DOSM)截至2024年9月的数据,破产案例总数为14万5921例。破产率最高的5个州属是雪兰莪、吉隆坡、柔佛、槟城和霹雳。在破产数据中,25至34岁、35至44岁和45至54岁的破产人数分别为649、1870和1300人。大马破产的4大主因为个人贷款、商业贷款、车贷和房贷。

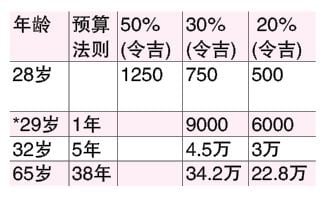

因此,从这些数据可以看出年轻人,尤其是生活在大城市的人,更容易面临破产风险!参考以下来自大马统计局的数据表格:

7. 预算法则间接教会我们建立至少6个月生活费用的应急基金。

以您的情况为例,应建立1万5000令吉的应急基金(按您的月收入乘以6计算)。从表格(*)中可以看到,如果您愿意牺牲一年的时间(在29岁时),那么一年后您将能储蓄1万5000令吉(9000+6000令吉)。换句话说,需要将预算法则中的30和20%部分存入这笔基金中。

例如,资金分配可能如下:

务必厘清“想要”和“需要”

现在,您需要问自己:什么是“想要”和“需要”开销?

需要注意的是,每个人的“想要”和“需要”开销都不同。例如,A先生没有车,那么汽车开销对他来说就是“需要”;而对于那些家里已有多辆车的人来说,汽车开销就变成了“想要”。

因此,对于后者,可以将这笔“想要”的开销储蓄起来,投入到其他规划中,如退休目标。从您的案例来看,您已有家庭用车,因此可以将这部分资金储蓄起来用于退休目标。

相对而言,如果您将“想要”的开销比率从30%降低至20%,那么到65岁时,您的总储蓄将达到34万2000令吉。换言之,您每月将储蓄750令吉。请不要小看这笔钱,经过38年的累积,如果您存入平均年回酬率为5%的账户,最终金额将达到96万9385令吉90仙(使用财务计算器的终值模式计算)。实际上,这足以满足您的退休基金需求。

接下来,请思考以下问题并采取行动:

(1)是否愿意在未来38年中坚持使用50:30:20的预算法则?

(2)是否能够延迟满足,例如推迟购买贵车等?

(3)是否能够清楚区分“需要”和“想要”的开销?

请务必遵循预算法则,因为这是管理资金最简单有效的方法。或者,您也可以选择通过收费方式寻求专业的理财规划服务(LFP),提供您的详细数据和信息,以获得独立的财务建议!

ADVERTISEMENT

热门新闻

百格视频

热门话题

ADVERTISEMENT