KCLau | 需要多少錢才能舒適退休?

“種一棵樹最好的時間是十年前,其次是現在。”無論你處於人生的哪個階段,現在都是開始學習投資的最佳時機。

ADVERTISEMENT

“我需要多少錢才能舒適退休?”——這是讀者們最常問的問題之一。

退休是人生中一個重要的里程碑,而每個人的退休旅程都是獨一無二的。實現理想的退休生活並不僅僅是夢想,而是需要周全規劃的現實目標。你的生活方式、日常支出習慣以及投資能力都會直接影響你需要準備的退休基金。

通常來說,這個數字看起來可能巨大且難以實現,但只要制定清晰的計劃,你會發現,這並非遙不可及的任務,而是一個可以通過努力逐步實現的目標。在本文的最後,我會告訴你一個唯一需要專注的關鍵點,這將解決你的退休憂慮,讓你安心面對未來。

理論部分:如何計算你的退休金額

規劃退休基金的第一步是明確計算方法。以下是幾個關鍵步驟,幫助你一步步釐清需要準備的金額:

1. 你想花多少錢(以現在的價值計算)

首先估算你退休後的每月開銷需求。一個常見的參考值是維持當前支出的80%。例如,如果你現在每月花費RM10,000,那麼退休後可能需要RM8,000來維持類似的生活品質。

2. 何時退休(退休年齡)

決定你的目標退休年齡是至關重要的,這直接影響你需要準備的金額以及存錢和投資的時間窗口。比如,計劃在55歲退休意味著你可能需要為25年或更長時間的生活做準備。

3. 通過通貨膨脹調整未來的需求

現在的RM8,000到未來並不會有同樣的購買力。通過一個合理的通貨膨脹率(例如4%),可以將今天的需求調整到未來。例如,在20年後,RM8,000的生活成本可能會增加到RM17,500左右(根據4%的年均通脹計算)。

4. 估算退休金投資的回報率

不同的投資方式和回報率會顯著影響你的退休計劃:

- 固定存款(3%-4%): 穩定但回報有限,通常跑不贏通脹。

- 被動投資(6%): 一個相對保守但實用的選擇,例如股息股票或指數基金、ETF等等。

- 積極投資(12%): 通過高效的投資策略,可以顯著提升回報,但也需要更高的風險承受能力和投資技能。

5. 答案是一個範圍

根據你的支出需求、投資回報率和通脹率,退休基金的答案通常會落在以下三個範圍之一:

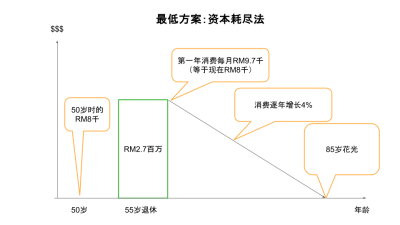

- 最低方案:資本耗盡法

在這種情況下,你的資金會在壽命結束時剛好用完。這適合那些希望精確控制退休基金的人,但風險在於可能無法應對意外開銷或壽命更長的情況。 - 較優方案:資本保全法

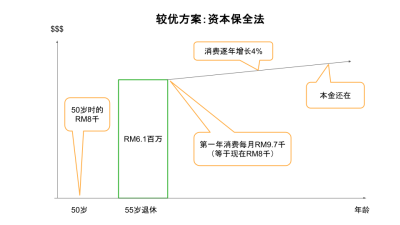

通過僅使用投資收益來維持生活開銷,本金始終保持不變。這種方法更安全,適合追求穩定的人,但需要更多的儲蓄或更高的投資回報率。 - 更優方案:資產繼續增長法

在這種情況下,你的投資回報不僅覆蓋生活開銷,還能讓資產持續增長。這意味著你可以享受更多的生活方式,比如更多旅行、更好的醫療服務等,同時確保資產能夠傳承給下一代。

掌握這些理論後,你就可以根據自己的情況開始制定切實可行的退休計劃。下一步,我們將通過案例研究來詳細說明如何應用這些理論到實際中。

案例研究:小陳夫婦的退休規劃

通過實際案例更容易理解如何制定退休規劃。

以下是小陳夫婦的具體情況及對應的計算結果:

小陳夫婦的基本情況

- 當前年齡: 50歲

- 計劃退休年齡: 55歲

- 退休後每月支出: 當前支出的80%,即RM8000/月

- 通貨膨脹率: 4%

- 投資回報率: 6%

- 退休後的壽命: 假設30年

根據數據計算的退休基金需求

- 資本耗盡法(用光本金)

在這種方法下,小陳夫婦會在壽命結束時剛好用完全部退休儲蓄。這種方法假設所有資金都被合理分配,不留盈餘。- 需要的退休基金: RM2.7百萬

- 需要的退休基金: RM2.7百萬

- 資本保全法(保留本金)

這種方法更注重安全性,通過只動用投資回報維持日常開銷,而本金始終保持不變。- 需要的退休基金: RM6.1百萬

- 需要的退休基金: RM6.1百萬

從案例中學習到的關鍵點

通過這個案例可以看出,退休基金的需求很大程度上取決於以下幾個變量:

- 退休後的生活方式: 每月支出的水平決定了總需求。

- 投資回報率: 較高的回報率可以顯著降低所需本金。

- 通貨膨脹率: 高通脹會增加資金壓力,因此規劃時需要考慮一定的緩衝。

小陳夫婦的案例是一個典型的模板,提供了對退休規劃的清晰框架。接下來,我們將探討如何通過實踐調整需求,滿足現實中的各種變化和挑戰。

實踐部分:靈活應對退休需求

理論是基礎,但現實生活中,需求往往是動態變化的。以下是一些靈活應對退休挑戰的實際策略,幫助你在各種情況下更好地管理退休生活:

1. 應對通脹的變化

通貨膨脹會逐漸侵蝕資金的購買力,但你可以通過調整支出習慣來減輕壓力:

- 減少非必要支出: 少外出用餐或減少不必要的購物開銷。

- 優先滿足核心需求: 例如食物、住房和健康費用等。

2. 醫療費用的優化

醫療支出在退休後通常是一個不可避免的開銷,但並非所有醫療費用都需要高昂預算:

- 選擇實惠的醫療方案: 對於非緊急或可替代的醫療程序,選擇更實惠的解決方案。

- 預防為主: 通過健康的生活方式減少重大疾病發生的可能性。

3. 生活地點的選擇

搬到生活成本更低的地區是許多人降低開銷的有效方法:

- 郊區或小鎮: 通常比城市中心的生活成本更低,還能享受更安靜的環境。

- 探索國際選擇: 一些國家對退休人士提供更優惠的生活成本和醫療條件。可是大馬已經是個很便宜居住的地方了。這一方案,對大馬人來說可能沒什麼選擇了。

投資回報率的重要性

節約固然重要,但決定退休生活質量的核心因素仍是投資回報率。

以下是不同回報率對退休資金的影響:

| 普通會員 | VIP |

VVIP | |

|---|---|---|---|

| 星洲網平臺內容 | |||

| 星洲公開活動 | |||

| 禮品/優惠 | |||

| 會員文 | |||

| VIP文 | |||

| 特邀活動/特級優惠 | |||

| 電子報(全國11份地方版) | |||

| 報紙 | |||

ADVERTISEMENT

熱門新聞

百格視頻

KLCI往往不能充分反映真实的股市状况。如果我们看富时小型股指数,从2024年高峰以来已经下跌超过20%。从这个角度来看,虽然小型股的总市值较小,但因为涵盖范围较广,我认为其更能反映市场状况。

经历3个月的股市动荡,马股,或者说吉隆坡综合指数(KLCI)开年至今已经跌了8.3%,从三月中旬的9.6%跌幅算是回升了一些。

看到一位认识许久的朋友在部落格提到,目前的股市,说是熊市也不对,因为熊市的定义是跌幅达到20%,从去年的高峰来看,KLCI跌幅还未到20%;但,你要说现在不是熊市,好像也不对,因为许多散户的投资组合已经亏超过20%。故此,在这里想要进一步开展这话题。

一直以来,马来西亚股市都给人非常稳健的印象。在金融市场里,马股被称为低波动(low beta)市场。这不难理解,因为KLCI成分股里有将近四成是大家所熟悉的各大银行。由于银行的资产负债表普遍都比较强(受到监管所致),而营业额增长周期和国家GDP以及利率环境有较高相关性,所以只要国家的基本面没问题,银行股大多数时候都没问题。

当然,在一些国家,例如美国,因为有非常多的小型银行只专注特定领域,所以你会看到类似硅谷银行破产的案例。不过,马来西亚的银行数量并不多。老实说,我们的人口数量和增长也一定程度上决定了银行数量的上限。数量少,自然个别体量就很强。因此,银行股无论是业务、市值,以及交易量在马来西亚都非常稳妥。再加上,KLCI是许多官联投资机构在一些特定时刻的重点扶持对象,因为这关乎国家股市门面。这些就是KLCI有低波动和高防御性的特质(反过来说,如果股市飙升,KLCI上升幅度也较少)。

也正因如此,KLCI往往不能充分反映真实的股市状况。如果我们看富时小型股指数,从2024年高峰以来已经下跌超过20%。从这个角度来看,虽然小型股的总市值较小,但因为涵盖范围较广,我认为其更能反映市场状况。

回到KLCI身上,我认为这一两年有一些比较不同的变化,其中最主要还是政府从2024年开年就强打的数据中心投资主题开始。

在2024年,只要一间公司的业务和数据中心有关系,估值就会飞上天,管你是卖电线电缆还是服务器外壳(真的是外壳)、卖冷却系统的、卖水的、卖电的、卖土地的、盖建筑的,全都上涨。我那时还和一些同行开玩笑说如果Berjaya Food要扭转其股价萎靡状况也不难,直接说星巴克承包了所有数据中心的咖啡供应,反正很多工程师都是咖啡重瘾者,星巴克就能搭上这数据中心的顺风车。

如今,我们也看到KLCI许多成分股都和数据中心有关,例如YTL双雄、国家能源、Gamuda、SunCon等等。水能载舟亦能覆舟,这些股也是KLCI今年的重灾区(除了国家能源)。正因如此,KLCI的低波动属性也开始有所变动,我们的应对策略也要改变。

这并不是说这些KLCI成分股就不能够投资了,或者说大型股就不行。恰恰相反,就我观察,今年许多大跌的股票都是那些

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

市值较小的股票(15亿令吉市值或以下)。原因也不难理解,牛市时,那些小型股因为流动性不佳,所以大家只能越买越高,越高越买;反之,当市场情绪倾向于恐慌时,流动性就会是一个问题,只要一小撮人贱卖,其他投资者就会看到明显的账面亏损,进而刺激他们抛售,以免落后于其他人。

就像是在电影院里喊火灾就容易发生踩踏事故一样。

你说这些跌了许多的小型股,有好些是基本面非常优质,所以不怕抛售。这说法是没错,不过,你要知道此时此刻的股市里,那些基本面一样优质,但股价也被大幅压低的中型股或者蓝筹股,也非常多。

这就造成一个局面,投资者现在有这么多选择,为什么要现在买入小型股?就好像现在某家电器店大减价,全部东西一律半价出售,你之前一直很想买的高档吸尘机现在只需要半价,你难道不心动吗?你还会买价格更低的牌子吗?

当然,这比喻有一个假设,只要你的购买力没有发生巨大变化,你大概率就会买折价的高档货。而目前市场,你说机构投资者们存有银弹有巨大变化吗?有下滑,但还是充裕的。而且这些投资者也知道,流动性在这时是一个硬伤,所以会优先选择市值更大的股票,等到市值大的股票差不多到顶了,就会转去小型股。这当中也包括一些行业板块的轮动。

以上就是我的一些思考,希望对各位有所帮助。

熱門話題

ADVERTISEMENT