【米其林指南/02】米其林密探──最神秘的职业,如何乔装匿名找吃?

《米其林指南》能成为具有公信力的餐厅评级系统,关键在于背后有全职的“密探”(inspector,评审员)。这些评审员堪称指南的灵魂人物,身分神秘,需要有绝佳的味蕾和品位,摒弃各种偏好,并以客观和公正的标准来评估一间餐厅的料理。那么《米其林指南》又是如何挑选合适的评审员?他们需要完成什么关键绩效指标(KPI)呢?

米其林密探的身分高度保密,除非他们自爆身分,不然他们与普通顾客无异,会用化名预订、点餐、用餐、结账,毫无破绽。

ADVERTISEMENT

那么要如何应征密探一职?2018年,米其林官网曾贴出招聘常驻纽约市的“米其林密探”广告,应聘条件是需有至少5年餐饮或美食评论经验。其次,需时刻关注餐饮行业动态,例如谁开了新餐馆,在地的各种餐饮发展。接着还要具备多元美食知识库,包括食材理解、烹调技巧、各国料理风格及烹饪方法。

在北美地区,密探每年需匿名评估275家餐厅,每月最多出差3个星期。米其林还提供一项福利,由于评审员长期品尝各类食物,他们可以报销健身房会员的费用,确保身体健康。欧洲密探则每年行驶3万公里,需品尝250顿餐点(内部称“table tests”),完成600次探访和撰写1000份报告。

意外惊喜──神秘评审员现身

曾在上海西班牙餐厅Alma担任主厨的陈明玮(Alex Ting),在一次偶然中意外遇见了米其林密探。

“我觉得那一次他遇到我是蛮无奈的。我在上海(任职)的西班牙餐厅是从2016年营业,前3年连续获得必比登推荐。后来,我的上一任西班牙籍主厨离职了,轮到我接手,但密探发现指南中的主厨名字不对。2019年我们刚好开了新店,沿用了旧店的邮箱和联系方式,导致旧店需要更换新的联络方式。”

“他的无奈是因为联络不到我们,然后指南上的讯息不对。刚好他在午餐时段来,值班的员工没有人会说英语,只好到厨房找我。”

陈明玮与他会面时,对方因需要索取一些资料,只能透露自己的身分。“(记者:有展示任何证件?)他有给我看评鉴表格和名片。当然是不会留下任何痕迹,所以我只能看一眼。其实,当下我不会想到对方是假冒的,反而兴奋的成分比较多。”

“我猜,可能因为这次交谈,那一年(2020年)我们的餐厅没有获得必比登推荐。”只能说当天凑巧外场没有会讲英语的服务员,从而影响了整体的服务表现。

创意海鲜饭,惊艳食客

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

ADVERTISEMENT

热门新闻

百格视频

收入高不代表有余裕,观察可支配收入,才能见财富真章。本刊在1月邀请读者线上填写2024/2025财富问卷调查,结果显示超过一半参与者是“月光族”以及“入不敷出”,多过80%的人身负贷款。

还贷、养家、个人物质需求不能停,收入似乎赶不上支出快速。面对这个局面,读者们有些什么理财计谋,仍抱持着什么财富愿望?

超过一半人“薪尽”自然凉

此次问卷调查共收回3914份答案,上一期公布了参与者2024年的财富增减状况,发现财富增加者占比最多,40%的人去年财富增多,有38%人财富和前年一样,并且接近39%的人月入过万,属于高收入群。

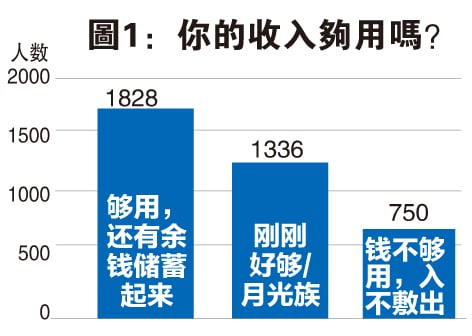

然而不能不思考实际可支配收入问题。当问到“你的收入够用吗?”(图表1) ,虽然有47%或1828名参与者表示收入够用并且有储蓄,但同时有1336人或34%坦言自己是“月光族”,另外19%或750人“钱不够用,入不敷出”。

挖存款和公积金应付

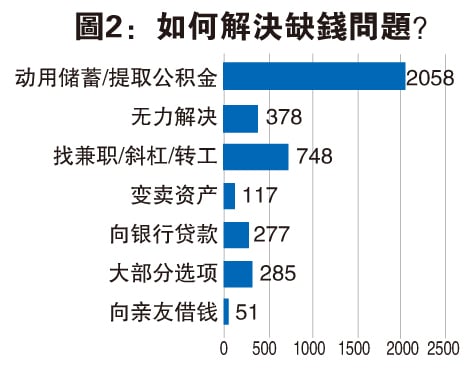

换言之,过半或53%的人每月“薪尽”自然凉。他们如何解决这个问题?答案显示(图表2),53%的人被迫动用储蓄,包括提取公积金。

其次,有19%的人积极找兼职,或寻求转换工作,谋取更好的薪水。也有的人成为“斜杠”,把能力运用在不同的岗位,以求赚更多收入。

另有7%参与者表示继续向银行贷款,背负更大的债务来应付支出。同时有7%人采取各种方案,竭力找钱。

只有分别3%和1%的人会变卖资产应对以及开口向亲友借钱。尽管“搞钱”的方法不少,也有人束手无策,接近10%的人表示“无力解决”。

80%人身负债务

贷款是影响可支配收入的一个项目。上一期问卷答案显示,参与者的3大支出里,贷款占据第三位。

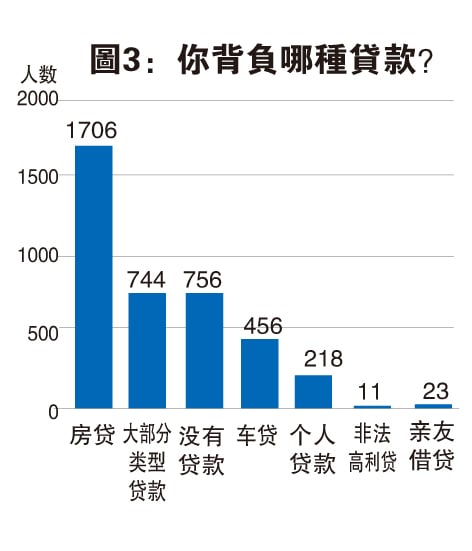

大家的债务到底有多沉重?结果显示(图表3),仅19%的人没有任何贷款在身,意味着超过80%的参与者在负债。

他们背负着什么贷款?多达44%的人有房屋贷款,可见房贷是国民一生中的重要承担。此外,12%的人表示有车贷、6%的人向金融机构获取个人借贷。

与此同时,19%的人同时背负各类贷款,但只有小部分人(0.6%)身负亲友贷款。另外,0.3%或11个人坦言借了非法高利贷。

大马家庭债务水平与可支配收入情况:

受访者的债务水平,其实与大马财政部的数据一致。我国家庭债务占国内生产总值(GDP)比例一直高于80%,是受关注的课题。

财政部的2025年经济报告书指出,截至2024年6月,大马家庭总债务达到1兆5736亿令吉,占GDP的83.8%。

而可支配收入(disposable income),是总收入扣除了消费、强制储蓄以及还贷后,最终能够自由支配的余额。

不过,官方的可支配收入数据仅截至2022年。根据统计局数据,2022年每月可支配家庭收入为7111令吉,2019年为6764令吉,意即每年仅增加1.7%;而2022年每月可支配家庭收入中位数是5413令吉,2019年为5116令吉,每年仅增加1.9%。

高债务低储蓄的应急方案

谈到债务和收入的课题,理财师杨子佑对本刊表示,他赞同政府允许提取公积金第二或第三户头的做法,让背债者在不加剧债务的情况下,获得现金来解决燃眉之急。

卡债年利18%

用公积金第三户头清还

“大部分问卷参与者选择动用储蓄包括公积金来面对钱的难题。虽然公积金是日后养老的本钱,但在非常时刻,不妨申请先提取公积金第二户头,可以应付几个月的房贷。也可以提取第三户头解决年度利率高达18%的卡债,或其他高利息的债务。相比5至6%的公积金派息率,未尝不是理智的方案。”

他慨叹,大马家庭债务水平高(超过80%)而储蓄程度不足(根据信息服务公司CEIC的数据,大马总储蓄率在2022年约为26.9%)。

“尤其上班族收入固定,很多人只靠一份薪水生活,一旦发生意外事件,需要额外现金,则手足无措。动用公积金在所难免。否则,社会上发生的家庭悲剧案例恐怕有所增加。“

对于自雇人士或希望赚更多钱的上班族,杨子佑建议积极开拓收入来源,利用现代化弹性工作时间与空间,例如远距离打工、网络电子业务、抽佣销售业务等方式。

“毕竟大马经济稳定,资源丰富,而且领域多元。只要肯努力,很有机会找到更多工作并增加收入。”

财富愿望不嫌多

19%考虑买股

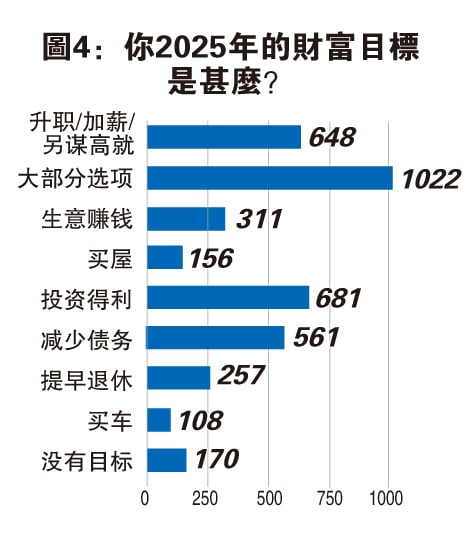

无论现况如何,大部分参与者在2024年跻身中等至高收入阶级,被归类社会上有能力的一群,新一年里他们设定了什么财富目标?(图表4)

有超过17%的参与者希望投资获利,而少于17%的人期望按部就班,透过升职/加薪/另谋高就来增加财富。另外有14%的人朴实地认为,减少债务即是增进财富。

另外,小部分人表示,经商赚钱(8%)、购买房屋(4%)、买车(3%)、提早退休(6%)是各自的财富愿望。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

同时,有26%人觉得愿望不嫌多,以上大部分项目都是2025年的目标。但并非所有人都有追求,4%的人心无旁骛,没有设定新年目的。

既存钱也省钱

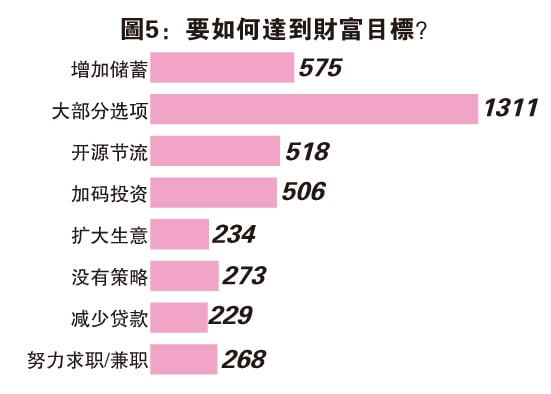

有愿望才有力量,追求喜欢的物质,并非遥不可及,参与者踊跃分享达标方案(图表5)。

有33%参与者打算结合各种方法增进财务,其余者选择增加储蓄(15%)、开源节流(13%)和加码投资(13%)。

小部分人希望透过扩大生意(6%)、减少贷款(6%)、努力求职/兼职(7%)来增进财富。不过,有7%的人选择“躺平”,没有任何致富策略。

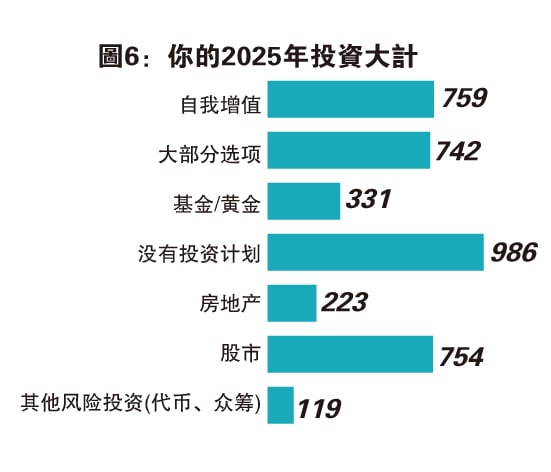

更多人想尝试投资

谈到投资,2024年有多达35%的参与者没有任何投资项目(参考上一期的问卷答案),进入2025年,没有投资打算的人,减少至占总数的25%(图表6),显示更多人愿意尝试投资致富。

有意思的是,较大部分(19%)的参与者打算“自我增值”,选择投资自己,提升能力和价值。其次,有19%读者打算投入股票市场,看好股市的前景。

同时也有19%的人选择多元项目,把鸡蛋放在不同的篮子。另外,有人愿意购买黄金/基金(8%)、房地产(6%)和其他风险投资(3%)。

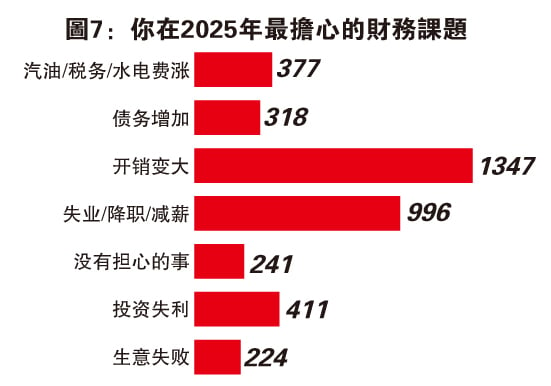

最怕物价高支出大

设定了财富目标,必须考虑伴随而来而风险,以防扰乱致富计划。2025年大家最担心的财务课题是什么?高达34%的参与者害怕开销变大(图表7)。

其次,失业/降职/减薪是25%的人担心的财务课题,毕竟参与者大部分是上班族,若失去工作,将直接打击收入和储蓄。

接着有11%的人担心投资失利、6%担心生意失败遭遇损失,另有10%的人怕汽油/税务/水电费涨,不希望受政策影响。

此外,有8%的人忧心债务越滚越多。尽管如此,有6%的人认为无需多虑,没有可担心的事。

燃油补贴改革恐怕影响通胀

谈到开销变大的忧虑,离不开通货膨胀、物价走高,或者国家补贴改革将导致津贴减少,人民生活支出相对增多。

其实国家银行在去年第三季报告里曾有预计,2025年大马通货膨胀仍处于可控状态。

然而,通胀前景仍取决于国内政策的实施情况,包括规划已久的RON95燃油针对性补贴以及服务税(SST)范围扩大。

尤其是燃油补贴改革,一些经济学家预计,如果今年落实针对性燃油补贴计划,物价恐怕被推高。

不过,国行以去年开跑的柴油价格调整为先例,发现整体物价的“溢出效应”得到控制,因为政府采取有效的缓解和执法措施,最大限度地减少了对企业成本的影响,也就避免成本传导到零售价格。

除了取决于国内政策,国行认为,通胀也会受到全球大宗商品价格和金融市场走势影响。无论如何,全球多国已开始实行宽松政策(降息周期),因此,预计通胀会保持可控。

大马经济基本面

可支撑国人增富

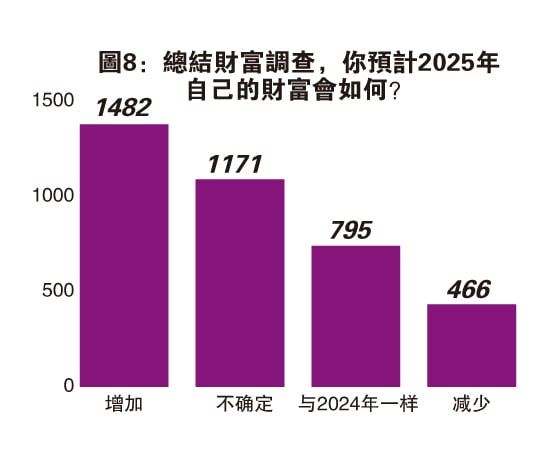

问卷最后一题是请读者展望2025年财富水平(图表8),积极的是,38%的参与者乐观认为今年财富会增加。

可是也有30%读者不确定财富水平会怎样变化。另外20%的人认为将与2024年不相上下,只有少数或12%的人较悲观地预计财富会减少。

国富则民强,观察大马经济状况,应可预计人民财务情况。国家银行也在报告里指出,大马2025年经济增长,应会受到3大因素推动──投资活动强劲扩张、出口强劲、家庭支出弹性。

“私人和政府领域的长期大型项目在持续进行、批准投资实现率提高,而国家大蓝图规划催化各种举措,是加强大马投资环境的推手。”

在贸易方面,国行认为,全球科技业处于上升周期,溢出效应增强。而且,非电子电器商品的需求也持续强劲,将提振大马的出口,同时旅游支出将再进一步。

与此同时,国行看到,大马就业环境健康,今年最低薪金将调高至1700令吉,公务员涨薪也会看到效应。国行预计,人民收入普遍增长后,加上国家的政策措施,例如现金补助,将继续支持家庭支出消费。

唯要注意,风险来自外部,外围需求或许低于预期,这将影响大马的增长前景,还有地缘政治紧张局势和保护主义措施(美国的关税和政策),一旦升级,大宗商品生产低于预期,就会有下行风险。

尽管如此,我国的半导体制造与出口在全球占一席位,有望从全球贸易转移、中美贸易战之中继续受益。国行也强调,投资项目实施速度加快以及旅游活动更加活跃,将为大马的经济前景带来上行空间。

总的来说,人们有望在大马经济向好的环境里,继续创造更高收入水平。纵使有债务增、支出大和物价高的忧虑,但在稳定的国家基本面里,应可支持那些致力进取的人,面向更大的财富机会。

热门话题

ADVERTISEMENT