贷款损失拨备料降 银行业去年末季净利可增7%

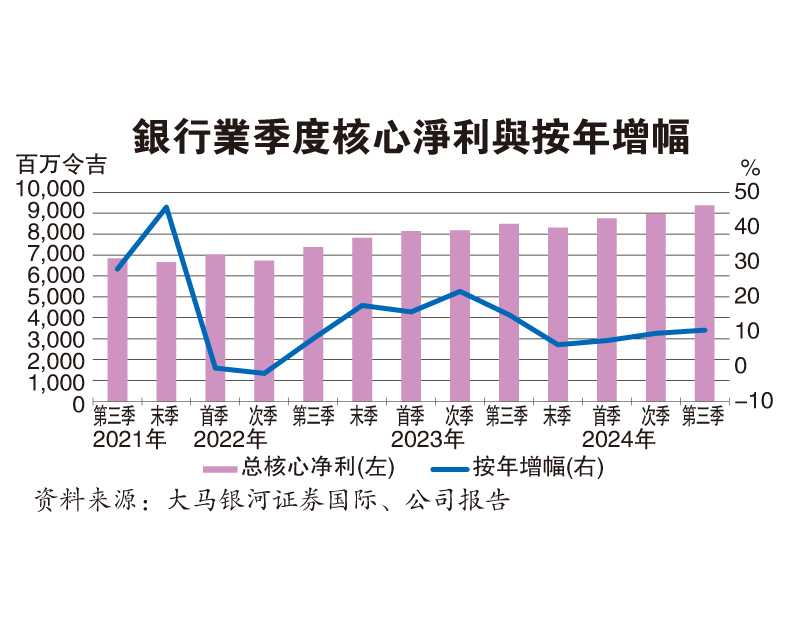

(吉隆坡13日讯)存款市场竞争激烈,恐让大马银行业净利息赚益(NIM)涨势在2024年第四季喊停,但分析员相信贷款损失拨备(LLP)有望按季减少40%,银行业去年第四季核心净利料仍成长7%,全年净利增长8.2%目标可期。

大马银河证券国际表示,银行业2024年首9个月平均季度净利息赚益呈涨势发展,从2023年第三季的2.02%走高至2024年第三季的2.06%,但相信在定期存款季节性竞争影响下,去年第四季NIM可能按季走跌。

ADVERTISEMENT

“有鉴于此,我们相信银行业2024年NIM将接近2023年的2.04%水平。”

LLP料减至10亿以下

不过,该行预期银行业LLP将按年减少超过40%至10亿令吉以下,较国家银行披露的2024年第四季银行系统总拨备12亿4000万令吉为少。

“考量到NIM和LLP趋势,我们预期去年第四季银行业核心净利将健康成长7%,但较第二季和第三季的9.5%和10.5%增幅为慢。尽管如此,我们相信全年净利增长8.2%目标可期。”

与此同时,透过国行释出的2024年12月银行业数据,银河证券国际预期银行业全年贷款增长5.5%,总坏账率将从第三季的1.54%改善至第四季的1.44%,而净利息收入、非利息收入和经常性开销则料分别成长2至3%、约5%和7至8%。

“我们预测银行业2025年合计净利成长6.2%,略低于2024年的8.2%增幅,其中净利息收入和非利息收入分别增长7.9%和3.5%,而经常性开销和LLP则料走高5%和14%。”

评级维持“加码”

综合以上,银河证券国际维持大马银行业“加码”评级,主要考量管理费用(Management Outlay)潜在进一步回拨,以及多数银行派息率增加2大催化因素,而丰隆银行(HLBANK,5819,主板金融服务组)、大众银行(PBBANK,1295,主板金融服务组)和大马银行(AMBANK,1015,主板金融服务组)为投资首选。

ADVERTISEMENT

热门新闻

百格视频

热门话题

ADVERTISEMENT