医保费涨不停(一)| 保费频涨 欲断难断 医保费 保障?负担?

医药保险,是保障?还是负担?

以为年轻时做好规划,为自已购买人寿险和医药卡,以便退休后不会加重孩子的负担。不料近年来保费一年涨得比一年更凶,当年为求未来保障的医药保险,如今变成欲断难断的沉重负担。

ADVERTISEMENT

医药保险费涨不停,把许多保客压到喘不过气;中老年保客的冲击最大,在负担不起高昂保费而被逼断保,在最需要安全感的退休年纪失去了保障。

《星洲日报》去年杪接获多位读者关于保费的投诉,重点不在保费上调,而是涨幅异常惊人。根据抽样了解,不同保险公司的不同保客,原有同一份保单的涨幅,是介于20至120%之间,有的甚至超过200%!

本报独家报道医药保险飙涨课题引起关注,国家银行去年杪宣布临时应对措施,要保险公司把保费分成3年逐步调高,至少80%投保人的保费涨幅低于10%,然而迄今为止大部分保险公司似乎“按兵不动”,尚看不到有具体行动;消费人则认为只是权宜之计,只是把负担分3年加重,他们最终还是承担保费惊人涨幅的一方。

保费的不合理涨幅没有解决,让人民有感依然得不到保障。星期天头条抽样访问各州的投保人,大部分受访者都表示撑不下去,尤其是承担家庭成员多份保单的一家之主,都在郑重考虑断保。

他们表示,年轻力壮健康时购买保险,是为了换取年老退休后的保障,如今保费涨到超出能力,尤其没有收入的退休人士,缴了保费就要从其他方面节省,生活素质大受影响。

他们认为,断保是没有选择下的选择,做好准备到政府医院排队看诊,好过下半生把养老金付给保险公司,还要每年为保费调涨而忧心,或者要依靠孩子资助保费,形同加重孩子的负担。

国会议员接400投诉

乐龄保费一年涨80%

公正党峇央峇鲁国会议员沈志勤联同4名公正党国会议员,包括昔加末国会议员华岚、美里区国会议员赵俊文、地不佬区国会议员潘伟斯、双溪大年国会议员莫哈末道菲所开启的医药险保费投诉倡议,截至今年1月3日接获逾400封投诉邮件,其中不少是投诉保费离谱调涨的案例。

根据沈志勤提供给星期天头条的案例,一名74岁乐龄女性的保费从2019至2025年,调涨幅度高达171%。她在2024年的保费是9068令吉,2025年要缴付1万6322令吉,仅一年涨幅高达80%!

另一名60岁的乐龄人士今年须缴付1万6332令吉的保费,他在2007年的保费仅仅是1242令吉,18年间保费起了1215%!该名保客在2024年的保费好是6045令吉,2025年保费增加至1万6332令吉,短短1年起价了170%。

另一名癌症患者按照保单规定,交付了15年的保费,期间从未索赔,然而2025年的保费却猛起186%,从651令吉25仙,增加至1862令吉30仙。

吴健南:收入跟不上保费涨幅

马来西亚保险消费者权益运动处理的个案则是:一名投保人在2009年购买医药保险,保费10年间从856令吉46仙涨至8124令吉57仙,15年涨了849%,完全脱离当年购买保险所做出的估计涨幅。

马来西亚保险消费者权益运动法律顾问吴健南表示,近年来,保费涨幅无上限,医药卡保费涨幅已严重超出公众承受范围,没有任何人的收入涨幅跟得上保费的增长幅度。

吴健南过去2年多来处理超过200宗保险理赔相关投诉,除了各种拒赔的投诉,有不少是投保人面对保费巨涨的问题。

“另一名男子初始保费为2854令吉,根据保单政策阐明,他61岁时的保费调整至3435令吉,但他不久前接到保险公司通知,指保费要调到4680令吉,新的保单政策说明,他在62岁时的保费会涨至7207令吉。”

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

他受访时说,保险政策说明他到了69岁保费是7121令吉,但如今提前多年给高额保费,普通民众根本无力负担。

“由此可见,40至70%并不是最高涨幅。”

吴健南指出,医疗保险与医疗费用息息相关,涨价是必然的,然而保费涨价机制存有灰色地带,尤其年长投保者被压榨,又无力更换保险公司,剥削消费者权益。

保险代理:逼乐龄保客断保

一名保险公司代理坦言,保险公司的“第一刀”,往往是对准最需要保险,却没有能力承担保费的中老年保客。

“他们往往是年纪大、刚退休,或已退休的人士,他们的保费起价后,是退休前保费的好几倍。”

“他们保费甚至起超过100%,导致很多老人家吃不消,申诉保险公司是在逼他们断保。”

私人医院当五星酒店经营

该名代理说,私人医院购入昂贵的医疗设备,以彰显拥有先进医疗,然而这些医疗设备有设置“目标人数”,要有一定的人数使用。

他接触部分私人医院医护人员后得知,电脑断层扫描、超声检查等医疗设备必须经常启动,需要病患进行检查,不排除一些病患根本没必要进行有关检查。

他也指出,一些私人医院会对病患收取不合理的费用,比如清洁费,把医院来当五星级酒店经营,然而却没有受到监督。

保险公司营业代表执委会:

疫后索赔率高居不下

保险公司营业代表执行委员会成员也对本报指出,2020年冠病疫情爆发,许多保客纷纷提出索赔,后疫情时代还有后遗症的困扰,加上疾病逐渐“年轻化”,导致索赔率高居不下。

他透露,目前政府未有强制规定保费涨幅的政策,因此保费涨幅胥视保险公司、受保群体面对的风险比例有所不同,并未有统一标准。

“此外,有些保险公司为了抢市场,推出保单时提供更便宜的保费,如今调整保费时涨幅更高。”

代理指出,医院的高收费是最棘手的问题,医疗成本的提高导致保险公司面对索赔压力,还有些医院“清洁费”、“按铃费”等,让人感到匪夷所思。

或取消与收费贵医院合作

他指出,私人医院乱收费会被取消作为合作医院的资格,必定会影响医院营业额及客户。

“通常,面对一些医院不合理收费,保险公司会先发警告信,不会轻易取消它的合作资格。”

相关文章:

ADVERTISEMENT

热门新闻

百格视频

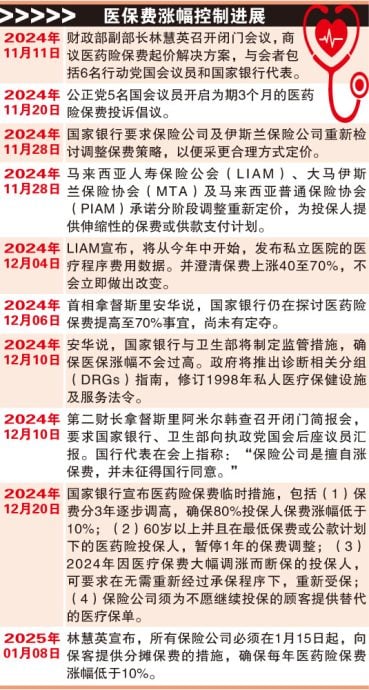

(吉隆坡25日讯)国家银行宣布,将偕同相关单位去落实5大策略9项措施,以抑制医疗费高涨问题,分析员对国行为控制医疗通胀采取的举措持积极态度,但相信可能需要更长时间才能实施,其中价格透明度,特别是零售药品定价恐面对挑战。

根据大众研究报告,大马医疗通胀率居高不下,超过全球和亚太地区平均水平,主要原因是非传染性疾病的增加、人口老龄化、医疗人力和医疗设备成本增加,这些因素导致医疗与健康保险及伊斯兰保险(MHIT)索赔在2021至2023年间飙升73%,远远超过保费21%的增长。

“为了应对索赔成本上升,保险公司调整医疗与健康保险及伊斯兰保险的保费,其中9%受影响保单在2024年涨幅超过40%,而61%的保单涨幅低于20%。”

根据报告,为减轻保费带来的直接影响,国行在2024年12月推出临时措施,包括保费分3年调涨、暂停增加老年投保人的保费、无需额外承保即可恢复保单、以相同或更低的保费购买替代保险或伊斯兰保险产品。

需落实医疗改革

不过分析员认为,这些都是临时解决方案,如果成本继续上涨,这些措施将无以为继,需要落实更广泛的医疗改革。

分析员表示,虽然分3年调涨保费及暂停增加老年投保人保费将为投保人提供短期喘息空间,但这可能无法解决医疗成本上涨的根本原因。另外,由于保单持有人无需进行新的医疗评估或风险评估即可重新激活保险,这可能使保险公司面临更高的风险。

“只有成功实施成本控制策略,例如价格透明度、监管监督和具有成本效益的医疗保健服务,才能以相同或更低的保费提供替代性的健康保险及伊斯兰保险产品。然而,如果医疗通胀得不到控制,这些措施可能会变得无以为继,并需要进一步提高保费或调整保险范围。”

国行5策略9措施

为了解决医疗通胀的问题,国家银行正与相关方合作去落实5大策略9项措施,以缓和医疗费高涨问题,并确保健康保险及伊斯兰保险的长期可持续性。

这5大策略,包括:一、通过公布药品价格、服务价格范围和加强监管监督来提高价格透明度;二、通过疾病诊断相关分组(DRG)付费机制来改善支付机制;三、健康保险及伊斯兰保险转型以开发价值的保险产品;四、支持非营利式医院扩张;五、加强各家医院的电子病历(EMR)联动,简化医疗保健流程。

大众研究对国行措施感到正面,但坦言价格透明度,尤其是零售药品定价可能会遇到挑战,因为需要政府的全面监督和医疗利益相关者之间进行协调。

“我们也认为,鉴于获取详细成本数据的复杂性,在大马引入DRG系统可能还为时过早。卫生部长拿督斯里祖基菲里表示,大马不会全面采用美国DRG模式,但计划引入定制的混合版本。”

分析员称,实施这些系统需要广泛的数据收集和高度集成的电子病历设施,这可能会延长采用时间。

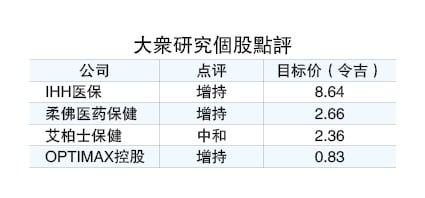

IHH医保资产基础多元

整体来看,尽管医疗通胀不断上升,但大众研究相信在住院病人数增加、70%的病房床位使用率(BOR)和医疗旅游增加下,私人医院仍具韧性,因此重申医疗保健行业“增持”评级,并把IHH医保(IHH,5225,主板医疗保健组)列为首选股,主要看好其多元化资产基础、良好的扩展计划及强劲的区域版图。

ADVERTISEMENT