医保费涨不停(二)| 保客:医保费8年涨幅339% 无力承担或断保

《星洲日报》去年10月27日独家报道医药保险保费大涨的课题,将许许多多医药保险投保人的困境反映出来,也开始获得政府的关注和采取行动。

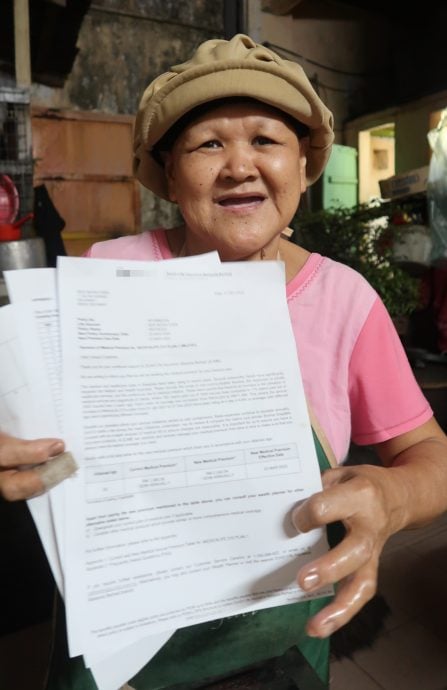

从RM 2021涨至RM 8869

一位年逾60岁的读者出示保险公司信函,其医药保险的保费从每年须负担5913令吉,2025年1月1日调涨至8869令吉,涨幅多达50%。他的同一份保单在2017年的保费是2021令吉;2020年疫情时起到2627令吉,2021年一发不可收拾涨到3942令吉,2023年更飙至5913令吉。他的保费从2017年的2021令吉,调涨至2025年的8869令吉,短短8年涨幅竟高达338.8%!

ADVERTISEMENT

和这位读者面对同样困境的投保人不计其数,很多人的保费已经涨至负担不起的阶段,

不少人考虑放弃保单。

莫文娟:涨幅一次比一次惊人

莫文娟(63岁)3年前购买医药卡保单时,只知道保费是根据年龄层每5年调涨,如今才知还有一项“保费特别调涨”,而且涨幅一次比一次惊人。

2001年她在40岁时购买一张纯医药卡,没有添加寿险、重大疾病险、意外险或其他“患重疾免缴”的利益,医药卡是根据保客的年龄层调涨保费。

她表示,这21年来每隔5年会收到保险公司的通知书,指医药卡到期后会根据新的年龄层调涨保费。

她目前的年龄段是61至64岁,去年12月1日保险公司来函指这个年龄层的保费,今年将从3109令吉涨至4004令吉,涨幅是28.78%。

然而最让她难受的是,通知书指她在2026年升上65至69岁的年龄层时,保费又将涨至每年5113令吉,等于两年内“二连涨”起价2004令吉。

她翻看2016年的保费表时发现,当年65至69岁龄层的保费为3200令吉,去年是4000令吉,今年再调到5113令吉。

曾德进:无法承担涨幅或断保

怡保旅游从业员曾德进表示,他的医药保费从每年2640令吉飙升至4200令吉,涨幅接近60%,还在负担范围内,但未来一旦涨幅超出收入支出预算,将考虑断保。

今年40岁的他说,购买保险是为了以防万一,生病了不担心没钱治病,也能够第一时间得到医生专业咨询及全面治疗,否则生病了担心病情之余,还要烦恼医疗费,身心灵承受巨大压力。

他说,选择私人医院的其中一个原因是减少等待时间,因为政府医院接待的病人太多,若非急诊,随时等上好几个小时。

私人及政府医院收费差距大

不过他曾就一个大手术向私人医院和政府医院寻求意见和报价,前者收费3万令吉,后者只收500令吉。

“最终,我选择到政府医院就医,无论是治疗还是后续的咨询与跟进,都令人非常满意,所以令人深思,是否非要选择私人医院不可?”

他说,大马的医疗体系比许多国家好,设备器材也日渐先进齐全,因此医药险已经不是优先考量,若下次保费再上调,薪水保持不变,令负担增加了,不排除会断保。

李晓婷:收入不稳不为女儿续保

担心医药卡保费持续上升,加上收入不稳定,自由工作者李晓婷决定不再替女儿的医药卡续保。

李晓婷(45岁)与丈夫育有一名8岁女儿,女儿出生时就投保医药卡,年费约800令吉。

“但去年12月开始,不再继续供女儿的医药卡,未来视情况才决定是否再投保。”

断保有多个原因,包括孩子不常生病, 而且私人儿科及政府医院都可以看诊,费用在可承担范围。

她提到女儿曾发高烧40度,证实感染A型流感,送往私人医院时,医生要确认医药卡是否包含相关病症。

“我在担心女儿的病情时,还要花精神厘清确认,疲于应对,最后女儿降温后,送往政府医院治疗。”

这些遭遇让她重新思考,加上担心医药卡保费持续上升,收入又不稳定,考量后决定断保。

陈玥熹:保费年年涨增开销

在文冬多个社团担任书记的陈玥熹面对保单连续两年起价,感到很不合理。同样的,如果保险公司继续调整保费至超出其能力范围,她会考虑断保。

“我的保费前年才调整到每个月233令吉,去年又接获保险代理通知2025年1月再起到264令吉。保费年年涨,对中低收入家庭是不小的开销。”

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

ADVERTISEMENT

热门新闻

百格视频

热门话题

ADVERTISEMENT