不论好债坏债 不懂借钱贫穷一生

个人如果债务管理得不好,很容易拖欠贷款分期,在拖欠几期后,银行会发出提醒通知,假如继续拖欠,金融机构就会采取行动,个人将因为拖欠的数额,已经达到被起诉入穷籍门槛,而成为破产人士。

ADVERTISEMENT

雇员公积金局(EPF)在此前发行的《My Money Matters 2.0》中,为我们点出“好债”与“坏债”的差别。

好债vs坏债

严格来说,债务有好坏之分,好债务:可以带来收入,提升资产价值:例如教育贷款、房屋贷款、土地贷款。

至于坏债务则是购买了,日后会贬值的资产,例如为了想要,而非需要的商品。例子:购买超出自己能力的轿车,或是向银行申请个人贷款作为度假开销。

坦白说,我们需要尽量减少债务,确保拥有可以储蓄、应付日常开销的金钱,需要记录足以影响日后申请贷款的付款, 避免因为没有按期缴交分期付款,被宣判破产。

有一个减少债务指南可以供参考:列出所有的债务,确保偿债比率在30至40%之间,做到按时偿还,时刻关注个人的信贷评分,还清现有债务,避免拖欠超额债务,优先偿还利率较高的债务,如果有需要,建议寻求专家的咨询意见。

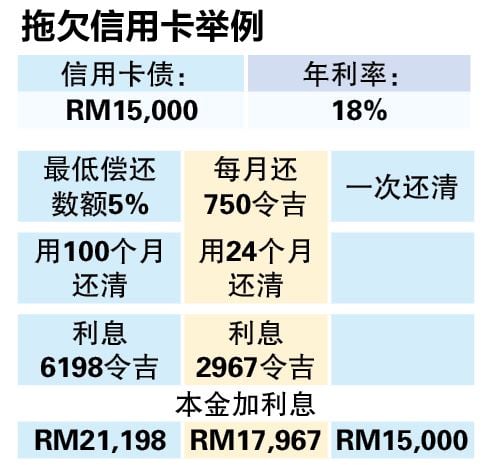

卡债滚雪球 万万欠不得

贷款分期包括房屋贷款、汽车贷款,以及个人贷款,还有信用卡债,其中信用卡债和个人贷款的利率比较高,严格来说,拖欠不得。

上一篇文章,我们提及假如一个人被宣判破产,他不可以出国,除非获得破产总监发给批准文件,每一次要出国前必须个别提出申请。

如果已被宣判为破产人士,他也不可以担任一些专业领域的工作,例如医生、律师、药剂师、工程师等,政府人员也不获继续在岗位上班;此外,个人的信用额度将被局限,破产者的银行户头将被冻结。

这些资讯告诉我们妥善管理债务的重要性,必须清楚本身的财务/偿债能力,在开销方面要保持有纪律。同时,管理大笔债务要有一定的技巧。

一般来说,债务可以分为3种情况,如果属于(1)雪崩(Avalanche):焦点放在还清利率最高的贷款,(2)雪球(Snowball):专注在还清剩下不多的贷款,以及雪花(Snowflake):利用盈余,每日、每周或每月多还一些贷款。

根据雇员公积金局(EPF)的财务教育网络资讯,如果属于雪崩债务,我们需要先还清利率最高的贷款,列出所有的债务、数额和利率,整理出哪些债务的利率最高,还清利率最高的债务,偿还其他债务,必须还最低数额,一旦还清有关债务,转向专注其他债务。

雪球债务:列出仍欠债务数额,整理出准备优先还清、数额最小的债务,还清数额最小的债务,其他债务必须偿还最低数额,一旦还清有关债务,转向专注其他债务。

雪花债务:利用盈余,每日、每周或每月多还一些贷款。列出所有债务,包括尚欠的数额和利率,根据能力增加分期偿还数额,可以根据利率、尚欠数额,选择多还。

假如没有偿还债务,后果包括:被列入黑名单,影响信贷记录,日后无法申请房屋贷款、汽车贷款、个人贷款,以及信用卡。金融机构可能不批准你提出的申请,如果贷款申请获准,可能面对比较高的贷款利率。

陷入破产窘境:你的资产和收入将被监督,并且被当局接管,你可能丧失使用本身银行户头和资产的便利。不可以出国,除非获得破产总监发给批准信,投资或购买大件物品面对困难。

房贷数以十年计

复利率利息惊人

在我们的一生中,多数人会规划购买房屋,如何确定一个人的购屋能力,以下方程式可以供参考。

买或租?买多少钱的房子?

假设放眼价格在年收入3至5倍的房屋。

计算法(一):价格在年收入3倍的房屋。

假如每月收入2700令吉,3倍价格的话是RM2700x12x3=RM97,200

计算法(二):价格在年收入5倍的房屋。

假如每月收入2700令吉,5倍价格的话是RM2700x12x5=RM162,000

如果有能力购买价格在年收入5倍的房屋,反映这个人的财务状况比较坚稳,一般上,至少必须是有能力购买价格在年收入3倍的房屋。

除了准备购买房屋需要有的首付款,可以是房屋价格的10%、20%或是30%,还要准备其他的附加开销,例如律师费和印花税,多数人都是贷款买屋,因此,需要准备买卖合约和贷款合约的律师费和印花税,以及房屋到手后的装修费。

当房屋建好后,发展商将房屋锁匙交给购屋者,每个月需要准时偿还银行的贷款分期,其他的开销包括:房屋保养费、每年的房屋保险费、门牌税、地税,如果是公寓,还要支付每个月的管理与维修费等等。

那么,买屋或是租屋,房产顾问认为,如果能力未具备,暂时租房屋,并延后落实购屋计划。

回到前面提及放眼价格在年收入3至5倍的房屋,这里要补充一点,假如是放眼年收入4倍的房屋,以每月薪金2700令吉的个人阿德(见上期) ,可以购买12万9600令吉的房屋。以4倍价格计算是这样:RM2700x12x4=RM129,600。

购屋者需要准备的10%首付:10%xRM129,600 = RM12,960,假设贷款90%,就是RM116,640,贷款30年,每月分期付款RM557,到了30年供完那年,本金加利息和房贷保险,原本RM129,600的房屋,供完房屋贷款后,大约支付了RM200,000,多支付RM70,400。

第二个例子,家庭月收入4500令吉的莎拉,同样是购买价格在年收入4倍的房屋,就是21万6000令吉的屋子,计算法是这样:RM4500x12x4=RM216,000。

莎拉在购屋前,需要准备10%首付:10%xRM216,000=RM21,600。假设贷款90%,就是RM194,400,贷款分30年偿还,每月分期付款RM928。

在供了30年的贷款分期,本金加利息和房屋贷款保险,原本价格RM216,000的房屋,供完后大约是RM334,000,比RM216,000的原价,多偿还了RM118,000。

注:以贷款年利率4%,分期付款30年(360个月)计算。

宜尽量缩短贷款年限

另一个与房屋贷款有关的资讯是:领取贷款时的年龄和贷款配套的年限,例如贷款15年和30年的分别,我们以贷款30万令吉,贷款利率4%计算。

从数据表可以看出,贷款年限越长,付出的代价越大,贷款利息是以复利率计算,如果能力做得到,应该选择比较短的贷款分期,看看30万令吉贷款的30年分期配套,单单利息付款多达21万6000令吉,比30万令吉的50%即15万令吉还多,而且我们只是以4%的贷款利率计算。

至于贷款年限15年的分期付款,同样是30万令吉的贷款,贷款利息付款占33%,就是9万9000令吉,从数字来看,两个贷款配套,明显差别相当大。

由于贷款者领取贷款时已45岁,他可能没有选择,只能选择贷款分期15年,也可能他是支付较大笔的首付款,不论是哪一种情况,数据明确告诉我们,只要有能力,尽量缩短贷款配套的年限,因为复利率的影响效应很大。

偿债比率不符合要求

40%贷款申请被拒

由于许多人都是贷款购买房屋。因此,银行会通过申请者的偿债比率(Debt Service Ratio,简称DSR),来评估个人是否有能力偿还他所申请的贷款。偿债比率DSR太高,是银行拒绝贷款申请最常见的原因之一。在马来西亚,大约35至40%的贷款申请,是因为偿债比率不符合要求被银行拒绝。

理财师表示,健康的偿债比率必须是30至40%,计算法是这样,每月债务/每月净收入x100%,可以采用这些项目计算:

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

ADVERTISEMENT

热门新闻

百格视频

(八打灵再也17日讯)买房好,还是住酒店更划算?一名男子近日分享一笔惊人的账目计算,让许多人开始重新思考传统购房的观念。

林姓男子在脸书发文,以贷款200万令吉、年利率4巴仙为例,计算出每年光是利息就要支付8万令吉。

然而,他查阅了一家酒店的价格,发现28晚的套房仅需2563令吉,换算下来,每晚只需92令吉。

“按照这个价格,8万令吉足够住酒店874晚,也就是接近两年半的时间!”

“如果住久了想换个环境,还可以每个月换不同的酒店,享受不同的生活氛围。”

他进一步分析,若选择稍微高端、每晚200令吉的酒店,8万令吉依然可以住400晚,超过一年时间。

“住酒店不仅有专人打扫、包早餐,还免去水电费、维修费及管理费的烦恼,你不需被绑在一栋房子里,想换环境就换,不受房贷束缚。”

他表示,房奴甚至可以把原本用于供房的资金拿去投资,让钱生钱。

不过林男也表示,买房子确实有其价值,因为房子未来可能升值,也可以出租赚取租金,但买房的额外开销也很大,会加重房奴的负担。

他说,他只是提供另一个角度来思考买房的必要性,“抛砖引玉,大家来讨论讨论生活方式的选择,是不是有更多可能性?”

他的分享引发网民热议,不少人表示:“这样的计算方式确实让人重新思考买房的必要性”、“住酒店真的省心又自由,但房子毕竟是资产”,但也有人认为,买房仍有长期价值,能够升值、出租,甚至带来经济保障。

星洲网已获得林男授权,改写并分享他的帖文。

热门话题

ADVERTISEMENT