讀者來信:

ADVERTISEMENT

你好,我姓李,今年40歲,目前從事中層管理工作,月收入大概5000令吉。家裡有個5歲的女兒,老婆平時幫人看孩子,每月也能賺個800令吉左右。

之前我買了一輛車,現在已經供完,經濟壓力小了很多。我們一家現在住在岳母家,這樣不僅方便照顧老人家,也能省下一些生活開銷。

目前的財務狀況如下:

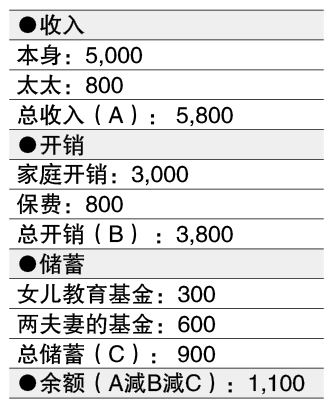

◆收入:我的收入5000令吉,老婆800令吉

◆支出:每個月花費2000到3000令吉(包括家用和各種雜費)

◆儲蓄:目前手頭大概有5萬令吉

◆保險:夫妻兩人的保險費為每月800,女兒還沒買保險

我現在主要的目標是:

◆給女兒存一筆未來上大學的費用

◆給我和老婆準備退休金

現在的安排是這樣的:

◆孩子的教育基金:我每個月為女兒存300令吉在一份儲蓄基金裡,但不知道這是不是夠?

◆夫妻的退休儲備:我自己每個月也在兩份基金裡各存300令吉,作為我們的退休儲備,這樣做靠譜嗎?

另外,我也有考慮是不是該買一間屋子,以後可以出租增加一些被動收入。

我對投資其實不是很懂,平時也不知道怎麼合理分配手頭上的錢。

所以想問問專業建議,我的規劃是不是哪裡忽略了?或者有沒有更好的方法來安排我們的財務?

謝謝,期待你的建議!

李先生

李先生你好,你目前的主要財務目標是為女兒準備上大學的費用、自己和太太的退休金,這兩項都屬於長期規劃。我們先來看李先生的現金流狀況:

李先生來信中沒註明每月5000令吉的收入是否已扣除公積金繳交額,筆者這裡就假設5000令吉為淨收入。在扣除開銷和現有的每月投資後,尚有1100令吉的餘額可供規劃。李先生和太太每月的儲蓄有2000令吉(5800減3800),儲蓄佔收入的34%,是很不錯的比率,在理財規劃中,一般建議是至少把15%的收入儲蓄起來,越多則越好。

◆預備6至9個月緊急儲備金

李先生每月的家庭開銷是3000令吉,緊急儲備金的話,建議至少有6至9個月的儲蓄以作為緊急儲備金用途,9個月的話需要2萬7000令吉(3000令吉x9個月)。李先生目前擁有一筆5萬令吉的儲蓄,足夠作為緊急儲備金之需。

◆女兒的保險規劃

李先生和太太每月的保險費是800令吉,不過女兒目前還沒買保險,女兒目前5歲,李先生可為女兒買份保險以降低住院或生病時的財務壓力,可從每月餘額中撥出部分數額給女兒買保險。

◆女兒的教育基金

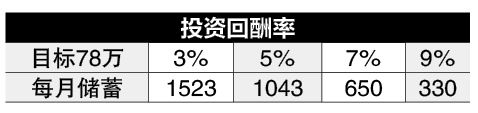

李先生的其中一個財務目標是為女兒準備大學的教育費用,目前有為女兒每月存300令吉,不過來信中沒提到已存了多久,裡頭有多少錢,這裡筆者就假設李先生是剛開始為女兒儲蓄。女兒目前5歲,離上大學年齡19~20歲還有14至15年時間,假設這筆300令吉的儲蓄基金回報率是5%,19歲時這筆錢會累積至7萬2158令吉。

目前本地私立大學的學士課程平均總學費大約是11萬令吉,納入通脹(假設4%)計算,14年後這筆費用將增加至19萬左右,還不包括生活費,假設女兒是到外州求學,那麼還需要加上住宿和三餐的費用,加起來的數額至少需要25萬至28萬令吉以上。

女兒上大學時,李先生的年齡是54~55歲左右,以目前延遲退休的趨勢來看,李先生應該還會繼續在職場工作,況且54歲還是相當年輕的年齡。在李先生有收入的情況下,女兒的大學生活費或部分學費還是能從收入中支付。假設李先生的目標是為女兒準備一筆20萬令吉的教育基金,那麼在不同投資回酬下,每月需要準備的數額如下:

| 普通會員 | VIP |

VVIP | |

|---|---|---|---|

| 星洲網平臺內容 | |||

| 星洲公開活動 | |||

| 禮品/優惠 | |||

| 會員文 | |||

| VIP文 | |||

| 特邀活動/特級優惠 | |||

| 電子報(全國11份地方版) | |||

| 報紙 | |||

ADVERTISEMENT

熱門新聞

百格視頻

熱門話題

ADVERTISEMENT