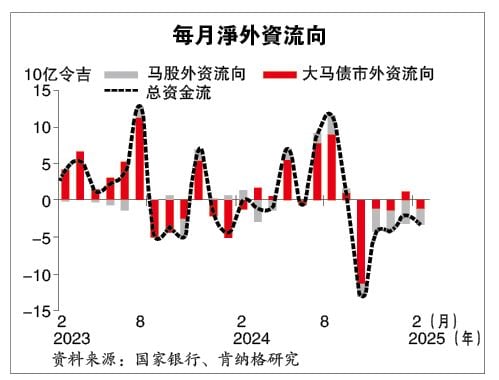

卖11亿债券22亿马股 外资2月撤33亿

(吉隆坡10日讯)基于全球市场波动,今年2月,外资一共净卖出11亿令吉大马债券,结束1月的短暂买进行动,同时外资也净卖22亿大马股票,因此2月总共在大马资金市场(股债市)撤资33亿令吉,为连续第五个月出走。

连续第五个月出走

分析员表示,美国引爆的关税战加剧全球金融市场波动,投资者规避风险,加上未来的关税威胁等因素,经济学家预计,短期内,包括大马政府债券(MGS)在内的新兴市场债券,料继续面对压力。

ADVERTISEMENT

肯纳格研究经济学家万贺铭指出,随着市场波动加大,债券市场外资外流的走势将持续。而普遍上即将于4月落实的关税威胁,加上德国的财政振兴措施,推高了美国国债的回酬率,都给新兴市场债券造成压力。

无论如何,他说,若有迹象显示出美国经济进一步走软,促联储局采取更为温和的立场,外资外流的情况或放缓。

与此同时,他指出,大马稳定的宏观经济基本面仍具有吸引力,由强劲主权评级、稳定在3%的隔夜政策利率(OPR)及有韧力的贸易和外国直接投资(FDI)前景支撑。

“政府财政巩固措施提振了投资者信心,同时,柔新经济特区(SEZ)以及与安谋控股(Arm Holdings Plc)合作设计人工智能晶片,都是长期投资的催化剂。”

基本面稳健助缓解外围压力

因此,尽管大马政府债券回酬率可能还保持在高水平,稳健的经济基本面将助缓解外围压力。

回顾2月大马债券市场表现,万贺铭指出,2月净流出为11亿令吉,相比1月为净流入12亿令吉。外资债券的持有率也在2月降至2752亿令吉,比1月的2764亿令吉进一步下滑。总未赎回债券比比率跌破13%,触及12.9%的水平,比1月的13.1%稍低,是2020年6月以来第一次发生。

他解释,主要是因为在2月首两周,因美国总统特朗普的关税说辞、对加沙发表有争议的言论,加上美国强劲的通胀数据导致投资者趋向避险资产,投资者一共减持38亿令吉。

“无论如何,2月后半段时间,高达27亿令吉的净买入,抵销了外资净卖出的冲击。大马强劲的国内生产总值,2024年达5.1%,比2023年3.6%高,加上有美国经济放缓的迹象是支撑因素。”

同时,美国2月的服务业购经理人指数(PMI)走弱、房地产市场趋缓、消费者信心下降加上失业的担忧,强化联储局今年会降息2次的预期,进而改善投资情绪并吸引外国资金流入像大马这种稳定的新兴市场。

马银行研究指出,按债券分类,除了私人债券,所有类别都出现资金流出。私人债券的外资持有增加6亿令吉,稍微比1月的7亿令吉低,但连续第三个月增长。

至于大马政府债券、政府投资票据(GII)和贴现工具,外资外流分别达2亿令吉、14亿令吉和1亿令吉。

外资持政府债券比重降至31.8%

同时,外资持有的大马政府债券比重,2月降至31.8%,1月为32.3%;大马政府债券加投资票据的外资持有比重,则降至20.6%,1月为21.1%,触及2010年以来最低水平。

该行分析员说,由于大马债市和股市双双录得外资净外流,2月,外资一共撤资33亿令吉。

“由于外资大举抛售东盟股票,外资已连续第五个月减持马股,而且外资撤资似乎没有减缓的迹象。”

至于大马的外汇储备金,截至2月底,国际外汇储备金按月上涨至19亿令吉,2月底达到1183亿美元,比1月1164亿令吉高,是2024年9月以来最大的单月增幅。

尽管如此,马币兑每月稍为降低0.1%至4.4625美元,1月尾4.4575美元。

国行短期利率料维持3%

随着最新的国际外汇储备金数据出炉,肯纳格研究经济学家万贺铭认为,为了保持经济成长和通胀率平衡,国行将在短期内维持隔夜政策利率在3%不变。

他说:“尽管国内基本面依然强劲之际,但全球风险包括特朗普的关税战和地缘政治紧张局势都需要谨慎。”

他相信,国行的稳健立场是为了控制即将落实的补贴合理化所带来通胀风险,同时有能支持经济成长,并促进政府的改革议程。因此稳定的政策立场,将有助于巩固财政改革但不会抑制扩张。

另外,万贺铭指出:“最近美元因对墨西哥和加拿大征收关税而走软,是意料之外;美国更广泛的贸易政策,包括即将于4月实施的关税,支撑强势美元。不过,疲软的美国宏观数据或促联储局立场趋向鸽派,并对美元造成压力。而欧洲央行或因德国大规模经济振兴措施而暂停降息,也会对美元指数造成压力。”

马币年底预测或上修至4.30

基于大马宏观经济基本面稳健,马币将会受惠,他维持马币今年底4.45令吉的预测,但若特朗普的贸易政策放松,则可能上修至4.30至4.35令吉。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT