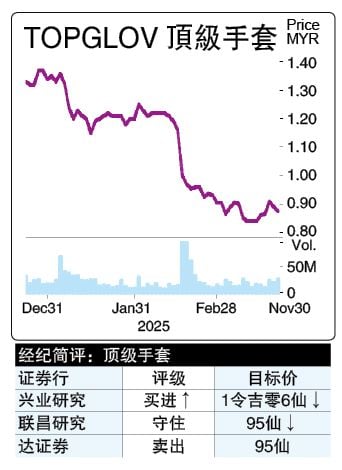

顶级手套次季转盈 赚3028万

(吉隆坡20日讯)手套需求恢复,刺激销量增长,加上美国订单从中国转移,推动顶级手套(TOPGLOV,7113,主板医疗保健组)截至2025年2月28日第二季转亏为盈,从去年次季净亏5119万7000令吉,扭转为净利3028万4000令吉。

ADVERTISEMENT

这是顶级手套连续两季获利。累计半年净利录得3575万8000令吉,相比上一年同期净亏1亿零890万8000令吉。

该集团第二季营业额有8亿8365万2000令吉,按年增长60.57%;累计半年营业额有17亿6954万3000令吉,按年增多69.53%。

顶级手套在业绩报告中指出,推动收入和盈利改善的因素有几项,包括全球需求复苏,带动手套订单持续上升。

“并且,美国对中国手套出口征收高关税,使到贸易转移。这些原因刺激销量按年增长58%。而次季税后盈利因此达到4100万令吉,增长203%。”

顶级手套还指出,持续改进素质和订单增加,带来更高的使用率,有更好的生产和成本效率,从而增强盈利能力。

在债务方面,该集团表示,在2月20日发行了面值为8亿令吉的5年期高级伊斯兰债券,所筹集的8亿令吉,连同集团的3亿8000万令吉现金,用于在2月27日赎回其未偿还的11亿8000万令吉永久伊斯兰债券。整体融资成本因此降低,而净负债率保持在健康的0.13倍。

若与第一季相比,顶级手套表示销量有所缓和,原因是客户在首季大量超前备货,使到当时的订单量激增。

原料方面,该集团指出,原料价格比首季为低,这亦是次季业绩提升的主因之一。天然浓缩乳胶价格下滑1%,至每公斤6令吉80仙,而丁腈乳胶的价格下跌8%,至每公斤86美分。

顶级手套董事经理林将源指出,集团财务表现日益增强,显示其产品素质提升以及成本效率优化有成效,不仅增强竞争力,更能抓住手套需求复苏机会。

展望接下来表现,顶级手套对前景感到乐观,因为市场条件持续改善,推动需求增长,订单流入量预计将再增。

“同时,美国关税导致贸易重整,预计将使到工厂利用率提高,平均售价得以上涨。未来几个月,当预售库存耗尽时,来自美国的订单将恢复。”

不过该集团仍保持警惕以应付竞争,特别是在欧洲等非美国市场,中国手套商激进的丁腈手套定价策略可能带来挑战。

“我们多元化的产品组合将缓解这一压力,能按需求在天然橡胶和丁腈手套生产线之间切换。而且集团足迹遍布195个国家,风险得以分散,尤其是在美国的销售赚幅较高。”

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡21日讯)顶级手套(TOPGLOV,7113,主板医疗保健组)连续两季获利,但分析员对前景评价不一,尽管普遍看好下半年整体销量将继续增加,但不能忽视中国对手从美国转战欧洲等市场导致竞争加剧,拖累周五股价一度下滑2.25%。

一度下滑2.25%

顶级手套今日开高走低,开盘起1.5仙至90.5仙,随后股价倒头回跌,最低见87仙,挫2仙或2.25%,最终收在87.5仙,跌1.5仙,成交量为2551万7300股。

顶级手套昨日发布2025财政年第二季业绩,扭转为盈录得3028万4000令吉净利,但3家投行对顶级手套的盈利预测不尽相同,达证券维持预测,兴业银行调高3年盈利,而联昌证券则调低。

达证券分析员指出,顶级手套次季业绩令人满意,上半年净利占全年预测的24.9%,占市场预期的23.6%,并期待下半年销量和效率更高。

展望第三季,分析员预计该集团平均售价将略低于第二季,原因是原材料成本较低。不过销量应会按季增长12%,得益于美国的销售额增加。

“更重要的是,其管理层信心十足,并重申2025财政年将达到430亿只销售量目标,高于2024财政年的270亿只。”

在产能扩张方面,顶级手套放眼在2025财政年末将产能提高100亿只,达到每年700亿只。因此分析员认为,全年使用率约为61%,高于2024财政年的45%。

尽管对业绩满意,达证券没有改变对顶级手套2025至2027财政年的盈利预测,维持“卖出”评级,目标价不变,即每股95仙,基于2025财政年1.6倍市净率而定。

兴业研究分析员认为顶级手套表现可圈可点,核心盈利为2330万令吉,半年核心盈利增至140万令吉,好于预期的1300万令吉核心亏损。

“主要归功平均售价提高。尤其销售组合改善后,均价较高的产品贡献增多,实现平均售价按季上涨3%,至19.90美元,尽管销量按季下降9%。”

5月后销量料渐回升

顶级手套预计3月至5月销量可能恢复正增长,因为美国客户对6月底订单询问量明显增多,未来几季有补充库存的迹象。分析员也展望5月以后,该集团的销量将逐渐回升。

“不得不提的是,如今美国以外的手套市场,如欧洲竞争激烈,中国手套均价15美元,大马手套制造商实在难以做到这个价位。”

虽然如此,美国针对中国的高关税开跑后,中国手套商转移阵地。分析员指出,大马手套制造商失去欧洲等地的销售部分,得以从给予更好均价的美国客户处弥补。

“我们的销量预测与管理层的指引保持一致,即从之前的409亿只,提高到约420亿只。”

综合所得,兴业研究将顶级手套2025至2027财政年的收益,分别从亏损1300万、净利3500万和1亿9900万,上调至净赚3900万、1亿零200万令吉,以及2亿2500万令吉。

“但是目标价略有下调,至1令吉零6仙,因为加权平均资本成本(WACC)预测从10.5%上调至10.8%,反映出谨慎看待全球贸易前景。”

不过,兴业研究维持“买进”顶级手套,看好该集团第四季销量回升,以及有吸引力的估值。

面对中手套商竞争

同时,联昌研究分析员指出,顶级手套上半年核心净利润达到2780万令吉,扭亏为盈为符合预期,但低于市场预期。然而,第二季核心净利低于其预测,原因是销量比第一季下降。

“次季表现得益于供需动态有利以及均价提高,但预计第三季表现将比次季减弱,原因是美国客户前期采购太多,接下来的手套需求会下降,而平均售价将走低3至5%。并且,美国以外的市场竞争加剧,归咎中国手套商把市场焦点转到其他区域。”

联昌研究也认为,要等到第四季,美国客户在6月份耗尽库存后,顶级手套营运环境才会有所改善,预计全球手套需求和均价将从末季开始回升。分析员假设,美国的销售额占该集团次季收入的23%。

维持“守住”评级

总结所得,联昌研究维持“守住”顶级手套的评级,原因是目前的估值足以说明手套市场出现疲软的经营环境。同时,分析员将目标价下调至95仙,基于1.6倍的市净率。

联昌研究还把顶级手套2025至2027财政年的每股收益预测,分别下调6.1至19.9%,以解释中国对手加剧竞争,并预计顶级手套下半年的均价和销量增幅将低于预期。

热门话题

ADVERTISEMENT