銷量續增 競爭加劇 頂級手套展望分歧

(吉隆坡21日訊)頂級手套(TOPGLOV,7113,主板醫療保健組)連續兩季獲利,但分析員對前景評價不一,儘管普遍看好下半年整體銷量將繼續增加,但不能忽視中國對手從美國轉戰歐洲等市場導致競爭加劇,拖累週五股價一度下滑2.25%。

一度下滑2.25%

頂級手套今日開高走低,開盤起1.5仙至90.5仙,隨後股價倒頭回跌,最低見87仙,挫2仙或2.25%,最終收在87.5仙,跌1.5仙,成交量為2551萬7300股。

ADVERTISEMENT

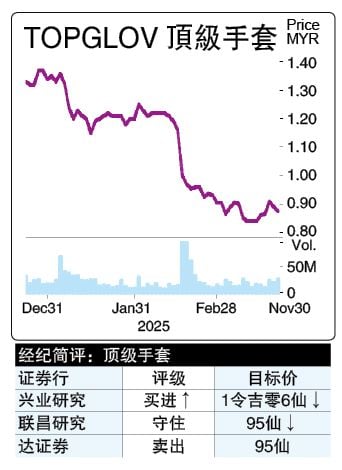

頂級手套昨日發佈2025財政年第二季業績,扭轉為盈錄得3028萬4000令吉淨利,但3家投行對頂級手套的盈利預測不盡相同,達證券維持預測,興業銀行調高3年盈利,而聯昌證券則調低。

達證券分析員指出,頂級手套次季業績令人滿意,上半年淨利佔全年預測的24.9%,佔市場預期的23.6%,並期待下半年銷量和效率更高。

展望第三季,分析員預計該集團平均售價將略低於第二季,原因是原材料成本較低。不過銷量應會按季增長12%,得益於美國的銷售額增加。

“更重要的是,其管理層信心十足,並重申2025財政年將達到430億隻銷售量目標,高於2024財政年的270億隻。”

在產能擴張方面,頂級手套放眼在2025財政年末將產能提高100億隻,達到每年700億隻。因此分析員認為,全年使用率約為61%,高於2024財政年的45%。

儘管對業績滿意,達證券沒有改變對頂級手套2025至2027財政年的盈利預測,維持“賣出”評級,目標價不變,即每股95仙,基於2025財政年1.6倍市淨率而定。

興業研究分析員認為頂級手套表現可圈可點,核心盈利為2330萬令吉,半年核心盈利增至140萬令吉,好於預期的1300萬令吉核心虧損。

“主要歸功平均售價提高。尤其銷售組合改善後,均價較高的產品貢獻增多,實現平均售價按季上漲3%,至19.90美元,儘管銷量按季下降9%。”

5月後銷量料漸回升

頂級手套預計3月至5月銷量可能恢復正增長,因為美國客戶對6月底訂單詢問量明顯增多,未來幾季有補充庫存的跡象。分析員也展望5月以後,該集團的銷量將逐漸回升。

“不得不提的是,如今美國以外的手套市場,如歐洲競爭激烈,中國手套均價15美元,大馬手套製造商實在難以做到這個價位。”

雖然如此,美國針對中國的高關稅開跑後,中國手套商轉移陣地。分析員指出,大馬手套製造商失去歐洲等地的銷售部分,得以從給予更好均價的美國客戶處彌補。

“我們的銷量預測與管理層的指引保持一致,即從之前的409億隻,提高到約420億隻。”

綜合所得,興業研究將頂級手套2025至2027財政年的收益,分別從虧損1300萬、淨利3500萬和1億9900萬,上調至淨賺3900萬、1億零200萬令吉,以及2億2500萬令吉。

“但是目標價略有下調,至1令吉零6仙,因為加權平均資本成本(WACC)預測從10.5%上調至10.8%,反映出謹慎看待全球貿易前景。”

不過,興業研究維持“買進”頂級手套,看好該集團第四季銷量回升,以及有吸引力的估值。

面對中手套商競爭

同時,聯昌研究分析員指出,頂級手套上半年核心淨利潤達到2780萬令吉,扭虧為盈為符合預期,但低於市場預期。然而,第二季核心淨利低於其預測,原因是銷量比第一季下降。

“次季表現得益於供需動態有利以及均價提高,但預計第三季表現將比次季減弱,原因是美國客戶前期採購太多,接下來的手套需求會下降,而平均售價將走低3至5%。並且,美國以外的市場競爭加劇,歸咎中國手套商把市場焦點轉到其他區域。”

聯昌研究也認為,要等到第四季,美國客戶在6月份耗盡庫存後,頂級手套營運環境才會有所改善,預計全球手套需求和均價將從末季開始回升。分析員假設,美國的銷售額佔該集團次季收入的23%。

維持“守住”評級

總結所得,聯昌研究維持“守住”頂級手套的評級,原因是目前的估值足以說明手套市場出現疲軟的經營環境。同時,分析員將目標價下調至95仙,基於1.6倍的市淨率。

聯昌研究還把頂級手套2025至2027財政年的每股收益預測,分別下調6.1至19.9%,以解釋中國對手加劇競爭,並預計頂級手套下半年的均價和銷量增幅將低於預期。

ADVERTISEMENT

熱門新聞

百格視頻

(吉隆坡20日讯)顶级手套执行主席丹斯里林伟才指出,尽管中国手套商抢滩欧洲市场,但其美国市场收益更好,随着市场需求增加,集团整体销量将再增长,全年430亿件的销售目标有望达致。

同时,该集团也预期将在现财政年最后一季决定会否恢复发放股息。

根据顶级手套业绩报告,对比第三季,其北美市场的销售增长13%,欧洲市场销售却下跌23%,而非洲销售增长49%,中东销量则下跌23%。

顶级手套表示,这是因为美国针对中国医用手套征收高关税,使到价格有竞争力的中国手套商转移阵地到欧洲。

关于这个情况,林伟才在业绩汇报会上表示,首季数据显示其美国收益有所增多,虽然欧洲市场销售降,但实际上销往美国的手套价格更加吸引,从利润方面来看更不错。

同样出席汇报会的顶级手套市场部总监林锦峰表示,该集团将保持竞争力,特别是在欧洲和中东市场,以避免中国手套竞争而失去市场。

顶级手套董事经理林将源表示,与第四季相比,其实欧洲市场销售增多了28%,显示该集团仍保有欧洲订单量,并预计第三季会进一步改善。

他们坦承,如今的欧洲手套市场的竞争更加激烈,但至少在销售量方面,顶级手套仍有领先地位。

林将源还指出,该集团正壮大在美国的发展,同时往其他发展中国家进行销售,2025年的手套销售目标定为430亿件只左右。

“我们有信心实现这一目标,因为订单越来越多,尤其是从三四月开始。”

该集团还目标在2025财政年达到700亿件手套生产量,2024财政年为600亿件,若满负荷产,能达到900亿件。

至于工厂使用率,林锦峰表示,目前约为50%,一旦提高到65至70%,才会启动闲置的产能。

平均售价方面,他们认为,第三季会比次季出现10至15%的增长。之前为了保持竞争力,平均售价持平且略有下降,但订单和销售会随着客户补货和需求而增长。

“此外,影响售价的一个因素是原料,预计价格会略有下降。”

接下来,林将源指出,手套需求预计将持续强劲,未来几个月美国销售将再恢复。

“虽然其他地区的竞争仍然激烈,但我们多元化的产品组合,能符合客户的偏好和定价要求。”

他指出,在某些地区该集团能以优惠的价格能力来提高赚幅。由于关税问题,预计中国手套商不会有新的扩张,不排除会在国外开业,事情存在不确定性,尽管规模将有限。

鉴于顶级手套已恢复盈利,接下来是否会恢复支付股息或进行股票回购,林将源表示,将在年底根据全年盈利状况而考虑是否派息。

“顶级手套的派息政策保持不变,考虑到全年业绩可能会有所改善,我们会等到2025财政年结束,依据财务状况而定,也就是10月份,到时候会做出股息决定。”

至于股票回购,他认为市场机会是存在的,尽管如此,购买股票的任务应留给投资者自行决定。

谈及地缘政治紧张局势和供应链压力,林伟才坦言无法左右外围的政策,该集团可以做的是尽可能提高素质和效率,并加强员工的贡献力。

“实际上我们处于有利地位,在大马、泰国和越南3个国家都设有工厂。除了美国的新机会,也要在各地区销售以保持平衡。”

至于最低薪金调高以及雇主必须为移工缴纳2%公积金,对劳工密集型的顶级手套会有什么影响,林将源指出,每月额外成本约263万令吉,约占每股盈利的1%。

“自2月起来,最低薪金调高,我们的额外成本约每月240万令吉。此外,为外籍工人的缴纳公积金,每月支付额外22万8000令吉。”

熱門話題

ADVERTISEMENT