登入

Newsletter

联络我们

登广告

关于我们

活动

热门搜索

大事件

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

简

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

星洲人

登广告

互动区

|

下载APP

|

简

首页

最新

头条

IG热文榜

热门

国内

即时国内

封面头条

总编推荐

暖势力

热点

全国综合

社会

政治

教育

我们

专题

发现东盟

带你来国会

星期天头条

华社

求真

星洲人策略伙伴

星洲人互动优惠

国际

即时国际

天下事

国际头条

国际拼盘

带你看世界

坐看云起

言路

郭总时间

社论

风起波生

非常常识

星期天拿铁

总编时间

骑驴看本

风雨看潮生

管理与人生

绵里藏心

亮剑

冷眼横眉

财经

股市

即时财经

焦点财经

国际财经

投资周刊

娱乐

即时娱乐

国外娱乐

大马娱乐

影视

地方

金典名号

大都会

大柔佛

大霹雳

砂拉越

沙巴

大北马

花城

古城

东海岸

体育

大马体育

羽球

足球

篮球

水上

综合

场外花絮

副刊

副刊短片

专题

优活

旅游

美食

专栏

后生可为

东西

时尚

新教育

e潮

艺文

护生

看车

养生

家庭

文艺春秋

星云

人物

影音

读家

花踪

亚航新鲜事

学海

动力青年

学记

后浪坊

星洲人

VIP文

会员文

最夯

郑丁贤

林瑞源

时事观点

深度报道

投资理财

非凡人物

族群印记

身心灵

VIP独享

百格

星角攝

图说大马

国际写真

好运来

万能

多多

大马彩

热门搜索

大事件

Newsletter

登入

ADVERTISEMENT

ADVERTISEMENT

买车买房

投资周刊

财富问诊| 月入2500 想5年内买车购房

您好,理财师, 我目前每月收入2500令吉,担任管理行政人员。现在,我希望能够购买人生中的第一辆车和第一套房,同时也想为未来的退休生活开始储蓄。请问我应该如何合理分配资金来实现这些目标呢? 以下是我的基本情况: 我今年28岁,计划65岁退休,并希望在未来5年内实现买车和购房的愿望。目前我与父母同住,日常生活主要依赖他们。然而,看着同龄的朋友纷纷买了自己心仪的汽车,我有时开着旧车出门会感到有些尴尬。 希望您能为我的买车和购房计划提供一些专业建议,非常感谢! 来自小弟 答:感谢您对个人理财规划的咨询。根据您提供的资料,由于缺乏更全面的数据和详细资讯,本文无法完全作为您的个人财务规划解决方案,仅可作为一般性建议。建议在必要时寻求专业理财师的具体指导。 实践“50:30:20”预算法则 首先,您需要实践“50:30:20”的预算法则,教导如何合理分配资金。 50:30:20预算法则就是指将收入的50%用于“需要”(Needs),20%用于储蓄(Savings),最后30%用于“想要”(Wants)。这一法则由美国参议员伊丽莎白·沃伦(Elizabeth Warren)提出,是帮助我们通过分配资金实现目标的简便方法,同时减少不必要的支出。 预算法则间接教会我们的几点: 1)分辨“需要”和“想要”的开销 帮助我们识别哪些是“需要”开销,哪些是“想要”开销,从而轻松地将支出归入50%或30%的类别中。 2)培养每月储蓄的自律性 根据预算法则,要求每月储蓄收入的20%。 3)减少不必要的支出 这能让我们快速决定削减“想要”开销,将资金放在更合理的使用当中。 4)每月坚持储蓄 根据预算法则,每月储蓄20%。 5)延迟满足 当发现30%的“想要”开销达到上限后,就会停止购买如电子设备、衣物、手袋等非必要的物品。 6)债务管理控制 根据预算法则,30%的“想要”开销可以帮助我们控制贷款金额。一般原则是,银行贷款的还款额不应超过收入的三分之一。 根据大马统计局(DOSM)截至2024年9月的数据,破产案例总数为14万5921例。破产率最高的5个州属是雪兰莪、吉隆坡、柔佛、槟城和霹雳。在破产数据中,25至34岁、35至44岁和45至54岁的破产人数分别为649、1870和1300人。大马破产的4大主因为个人贷款、商业贷款、车贷和房贷。 因此,从这些数据可以看出年轻人,尤其是生活在大城市的人,更容易面临破产风险!参考以下来自大马统计局的数据表格: 7. 预算法则间接教会我们建立至少6个月生活费用的应急基金。 以您的情况为例,应建立1万5000令吉的应急基金(按您的月收入乘以6计算)。从表格(*)中可以看到,如果您愿意牺牲一年的时间(在29岁时),那么一年后您将能储蓄1万5000令吉(9000+6000令吉)。换句话说,需要将预算法则中的30和20%部分存入这笔基金中。 例如,资金分配可能如下: 务必厘清“想要”和“需要” 现在,您需要问自己:什么是“想要”和“需要”开销? 需要注意的是,每个人的“想要”和“需要”开销都不同。例如,A先生没有车,那么汽车开销对他来说就是“需要”;而对于那些家里已有多辆车的人来说,汽车开销就变成了“想要”。 因此,对于后者,可以将这笔“想要”的开销储蓄起来,投入到其他规划中,如退休目标。从您的案例来看,您已有家庭用车,因此可以将这部分资金储蓄起来用于退休目标。 相对而言,如果您将“想要”的开销比率从30%降低至20%,那么到65岁时,您的总储蓄将达到34万2000令吉。换言之,您每月将储蓄750令吉。请不要小看这笔钱,经过38年的累积,如果您存入平均年回酬率为5%的账户,最终金额将达到96万9385令吉90仙(使用财务计算器的终值模式计算)。实际上,这足以满足您的退休基金需求。 接下来,请思考以下问题并采取行动: (1)是否愿意在未来38年中坚持使用50:30:20的预算法则? (2)是否能够延迟满足,例如推迟购买贵车等? (3)是否能够清楚区分“需要”和“想要”的开销? 请务必遵循预算法则,因为这是管理资金最简单有效的方法。或者,您也可以选择通过收费方式寻求专业的理财规划服务(LFP),提供您的详细数据和信息,以获得独立的财务建议!

3月前

投资周刊

即时国际

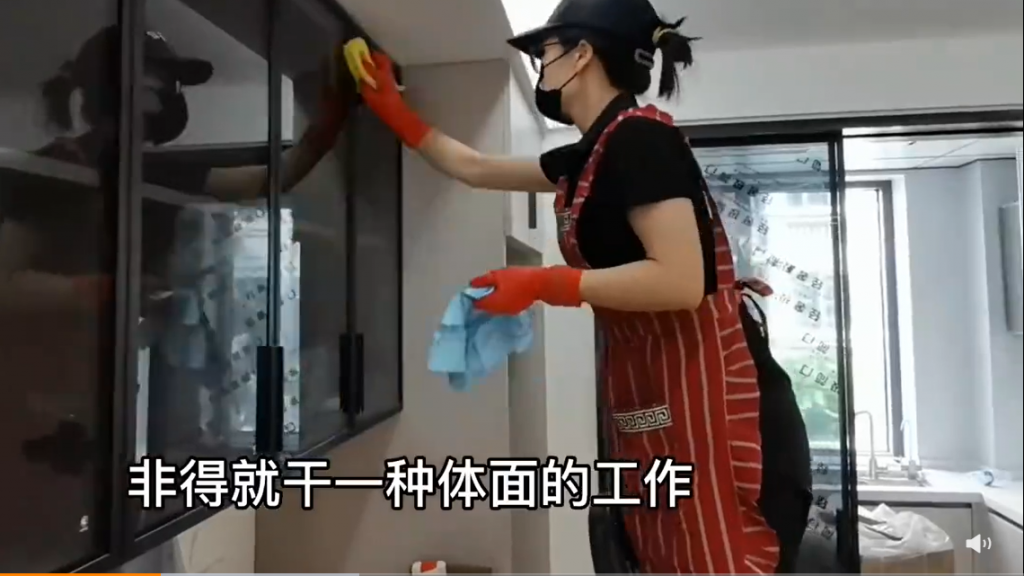

大学毕业当清洁工 她2年后买下2房2车

中国一名女子大学毕业后辞掉原来的行政工作,当起清洁工人,并成功在郑州买下两套房、两辆车!

2年前

即时国际

更多买车买房

下一个

结束导览