登入

Newsletter

联络我们

登广告

关于我们

活动

热门搜索

大事件

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

简

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

星洲人

登广告

互动区

|

下载APP

|

简

首页

最新

头条

IG热文榜

热门

国内

即时国内

封面头条

总编推荐

暖势力

热点

全国综合

社会

政治

教育

我们

专题

发现东盟

带你来国会

星期天头条

华社

2022大选

求真

星洲人策略伙伴

星洲人互动优惠

国际

即时国际

天下事

国际头条

国际拼盘

带你看世界

坐看云起

俄乌之战

京非昔比

言路

社论

风起波生

非常常识

星期天拿铁

总编时间

骑驴看本

风雨看潮生

管理与人生

绵里藏心

亮剑

冷眼横眉

游车河

财经

股市

即时财经

焦点财经

国际财经

投资周刊

2024财政预算案

ESG专版

娱乐

即时娱乐

国外娱乐

大马娱乐

影视

地方

金典名号

大都会

大柔佛

大霹雳

砂拉越

沙巴

大北马

花城

古城

东海岸

体育

大马体育

巴黎奥运会

羽球

足球

篮球

水上

综合

场外花絮

副刊

副刊短片

专题

优活

旅游

美食

专栏

后生可为

东西

时尚

新教育

e潮

艺文

护生

看车

养生

家庭

文艺春秋

星云

人物

影音

读家

花踪

亚航新鲜事

学海

动力青年

学记

后浪坊

星洲人

VIP文

会员文

最夯

郑丁贤

非凡人物

投资理财

百格

星角攝

图说大马

国际写真

好运来

万能

多多

大马彩

热门搜索

大事件

Newsletter

登入

ADVERTISEMENT

ADVERTISEMENT

定期存款

即时国内

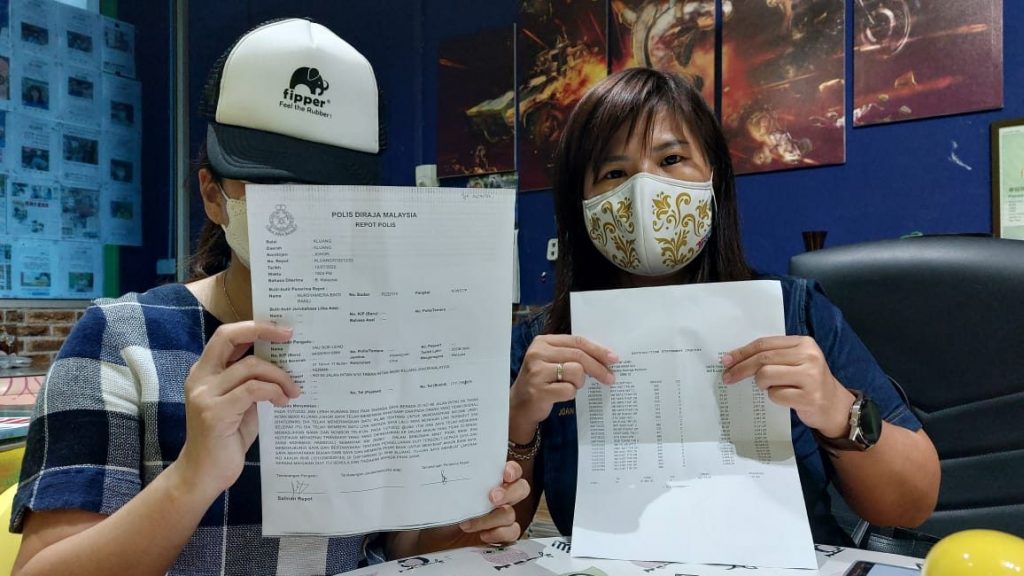

高息定期存款是陷阱! 八旬妇被骗走137万

“您好,这里是XX银行,我们推出了一个年利率高达4.8%的定期存款投资计划……” 听到这样的电话,您是否会心动?小心!这可能是一个精心设计的骗局!

4月前

即时国内

即时国内

定存疑遭里应外合盗提案 银行退还客户2420万

马屋业银行(MBSB Bank)今日发表文告指出,该银行已悉数退还在日前疑遭里应外合遭盗提2420万令吉定期存款的所有款项给受影响的银行客户。

6月前

即时国内

读者观点

陈立群.银行需慎防内外勾结偷盗

我国银行的保安系统尽管已经非常强大,但内部人员监守自盗行为依然是不可忽视的威胁。银行在技术升级的同时,更需注重内部操作流程的监督与管理,从根本上防范内外勾结的犯罪行为。唯有如此,才能真正保障客户的资金安全,维护银行的信誉。

6月前

读者观点

沙巴要闻

陈德明:民众有知情权 促公布被盗提银行

(亚庇22日讯)针对近来有银行被盗取2420万令吉及近200万令吉,广泛引起民众疑虑下,执业律师陈德明呼吁当局公布相关银行名称,俾让民众能够自行评估对首选银行的选择。

6月前

沙巴要闻

即时国内

助查盗提2420万定存案 亚庇警再捕1女

亚庇推事庭今日批准警方扣留一名40多岁的女子,以协助调查银行2420万令吉定期存款盗提案。

6月前

即时国内

即时国内

银行职员涉勾结外人盗提案 警方再逮捕5人

银行职员涉嫌勾结外人盗提4客户2420万令吉定期存款一案,警方再逮捕5人,如今共有13名男女嫌犯落网助查。

6月前

即时国内

即时国内

银行职员涉勾结外人盗提顾客2420万定存 南利:共8人落网 4人是银行职员

南利今午向媒体指出,警方在上周四(13日)到昨天,共在沙巴及玻璃市逮捕了8名年龄26至53岁的嫌犯助查,其中有4人是银行职员。

6月前

即时国内

百格午报

百格午报| 2022年华巫新生儿差逾4倍 华裔不再是槟城最大族群

华裔不再是槟州最大的族群,根据大马统计局的数据,槟州过去几年的生育率,乃全国最低,且逐年下降,2022年的巫裔新生人口占1万1253人,华裔则只有…… 新闻看点: 慕尤丁:仅鸡蛋不足预期 应宣布全面机制降物价 2. 指鸡蛋主要问题不在降价 Mydin老板:应增加供应 柔州属伙伴地位 哈山卡林:有其理据 李强今晚抵马官访3天 外交部:马中将签署多项MOU 银行职员涉勾结外人盗提顾客2420万定存 警逮捕5人助查 丹南191人急性肠胃炎 沙巴卫生局:疑饮用受污染水 塔辛恐将再次入狱 法院受理侮辱王室罪案

6月前

百格午报

即时国内

银行职员涉勾结外人盗提顾客2420万定存 警已逮捕5人助查

随著早前1名涉嫌勾结外人,盗提银行客户2420万令吉定期存款的银行女职员落网后,警方如今再逮捕4人,助查此案。

6月前

即时国内

社会

老妇控诉银行经理伪造签名 60.5万定存变投资

又一宗定期存款变为投资计划!

2年前

社会

VIP文

KCLau | 房屋贷款再融资以替代车贷,行得通?

总的来说,在金融产品比较方面,通过深入分析以做出更为明智的财务决策。其中最关键的因素就是资金成本。当你拥有现金且将其仅存放在定期存款中时,任何高于你定期存款利率的贷款都会对你造成经济上的不利影响,损及你的财源。换言之,如有资金需求,需慎重权衡资金成本的风险和收益。 一名读者在阅读了我的《理你财怪》一书的第60章后联系了我。该章的标题是〈你应该先买车还是先买房?〉,我在其中提到可以将住房抵押贷款再融资为更高数额,然后用拿出来的现金来买车而不用申请汽车贷款。 暂且称他为郭先生吧。他在电子邮件中提出了几个问题: 我明白了郭先生不解和困惑的原因。由于对Time Value of Money(货币时间价值,TVM)缺乏了解,这种情况在外行中很常见。这是一个常见的误解,因为我们在学校学习代数、三角学、统计学、函数甚至微积分,但是我们从来没有学过TVM的数学。这是非常管用的知识,因为每个人在生活中都必须做出数百万次的财务决策!踏入社会,几乎每个成人多多少少都会接触金融产品。 郭先生感到困惑,因为当他获得10万令吉的汽车贷款时,他只需在9年内偿还总共RM123, 850。如果是10万令吉的房贷,25年的还款总额是RM143, 829。 现在我想问你另一个问题: 为什么不把这10万令吉存入每年3%的定期存款(FD)? [vip_content_start] 而且每年你可以获得RM3, 000的利息收入。假设利率相同并且不断更新FD,它将永远持续下去。 50年后,你将收取一共15万令吉的总利息。加上你的10万令吉本金,你将总共获得25万令吉。 尽管如此,我们应当从逻辑上理解,相对于还清房贷或车贷,仅仅依赖于3%的定期存款利率不足以带来更好的回报。若如此属实,银行就无法维持运营,这不符合常理! 如果以上概念仍让你有所困惑,不妨深入了解时间价值的数学原理,以便更好地规划你的理财之路。 就让我简单地解释一下,原因是钱在不同的时间所带来的价值是不同的。 考虑这个问题的更简单的方法是:由于机会成本,与未来相比,现在的钱比未来的钱更值钱。 例如,现在100令吉放在定存,一年后的价值是103令吉。 如果你欠我100令吉,一年后才还,我最少要和你征收利息。不然借你钱跟本不划算。 这也意味着你不能简单地将所有金额相加,因为这笔钱是在不同的时间支付的。因此,上面的比较是没有意义和误导的。 想一想曾经有多少人向你展示一项可多年支付回报的投资计划。然后他们将所有金额加起来并给你“总回报”,这完全是误导和失实的陈述。 再回到郭先生购车的案例,当他以10万令吉的金额为他的产业再融资30年时,他就可以有现金直接购买新车。 按揭详情: – 贷款10万令吉 – 利息:4% – 分期付款RM477.42/月 – 供期 30 年 与汽车贷款相比,利息(Annual Percentage Rate)也显示在录取通知书中,=4.9%。 我只是比较了4.9%和房屋贷款4.0% 。通过查看这个我就知道郭先生会省钱。此差异为每年0.9%。 第一年10万令吉的0.9%是RM900。 再融资抵押房贷将花费大约RM1, 500的律师费用和印花税。 这意味着: 如果我是郭先生,我会在再融资时借最高的房贷。假设房产价值是50万令吉,而你得到最高45万令吉的贷款(90%的贷款),用10万令吉买车,还有剩下35万令吉做投资资金。如果对投资没有信心,也没有好的机会,就先存入flexi-loan户头抵扣利息。你不会有任何损失,而且手头有灵活性的现金。 总的来说,在金融产品比较方面,通过深入分析以做出更为明智的财务决策。其中最关键的因素就是资金成本。当你拥有现金且将其仅存放在定期存款中时,任何高于你定期存款利率的贷款都会对你造成经济上的不利影响,损及你的财源。换言之,如有资金需求,需慎重权衡资金成本的风险和收益。

2年前

VIP文

大霹雳

1万定存不翼而飞 退休校长震惊

1万令吉银行定期存款不翼而飞,退休校长大感震惊!

2年前

大霹雳

社会

点击链接输入电话号码 书记2.8万定存被转走

女子申诉点击Whatsapp的不明链接后输入电话号码,几分钟后,2万8947令吉的定期存款被转去普通户头,再被多次转走。

2年前

社会

+1财经

国行意外升息 贷款申请急减

最新5月数据公布国行意外升息后,银行贷款和存款市场的业务表现。 【今日财经重点消息】 马股逆市微扬5.52点 民众怎么看? 公务员探讨4天制 SC调查:年轻人不够钱储蓄投资 国行意外升息 贷款申请急减

2年前

+1财经

百格午报

百格午报|拉菲兹强势回归 如何影响公正党?

【#直播】公正党前副主席拉菲兹高票拿下署理主席职,时评人刘哲伟接受《百格》访问时坦言拉菲兹与安华接下来的合作关系并不会很愉快,原因是…… 今日看点: 1. 拉菲兹:近期将会见安华讨论大选战略 2. 也不安全?女子遭盗逾1万8000令吉 3. 民众与保安于医院起冲突 影片疯传 4. 泰国发现首例猴痘病例

3年前

百格午报

即时国内

定期存款也不安全?华女遭盗走1万8000

华裔女子的定期存款被分两次盗走,共损失1万8105令吉,令她痛呼:不安全!

3年前

即时国内

更多定期存款

下一个

结束导览